Update2026.06.02 화

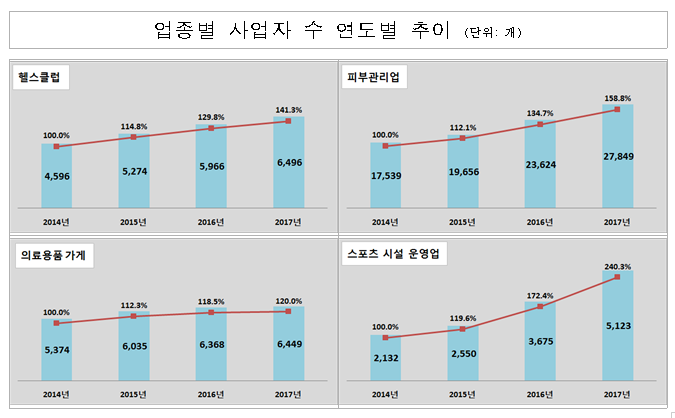

[버핏연구소= 홍지윤기자]한국 사회에서 삶의 질이 향상되고 평균 수명이 점차 늘어나면서 건강, 미용, 스포츠 관련 업종이 빠르게 늘어 나고 있다. 국세청이 발표한 100대 생활업종('14년 ~'17년 기준)에 따르면 헬스크럽의 경우 41.3% 증가했으며, 피부관리업(58.8% ↑), 의로용품업(20% ↑)도 전체 평균 증가율(11.4%)에 비해 높은 증가세를 보였다.

[출처: 국세청]

특히 스포츠 시설 운영업은 '14년과 비교해 140.3%의 급등세를 보였다.

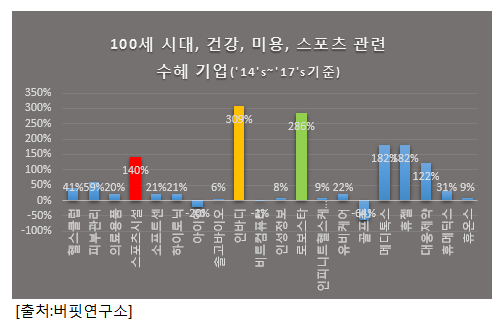

같은 기간 주식시장에서 헬스, 피부관리, 의료용품, 스포츠 시설 관련한 기업의 주가상승을 비교해 보면, 인바디가 309%, 로보스타가 286%의 가파른 상승률을 기록했다. 피부관리 분야에서는 메디톡스(182% ↑), 휴젤(182% ↑)이 가파를 상승세를 기록했다.

반면 스포츠시설 증가에 따른 수혜주로 스크린 골프 관련업체인 골프존은 초기 주가에 비해 -64% 하락세를 기록했다. 이는 시장의 성장성 둔화로 파악된다.

041830:인바디, 090360:로보스타, 086900:메디톡스, 145020:휴젤, 069620:대웅제약

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>