Update2026.06.02 화

[버핏연구소=노성훈 기자] 북미 정상회담 취소로 현대건설(000720)의 주가가 약세를 보이며 현대건설의 검색어 순위가 상승했다.

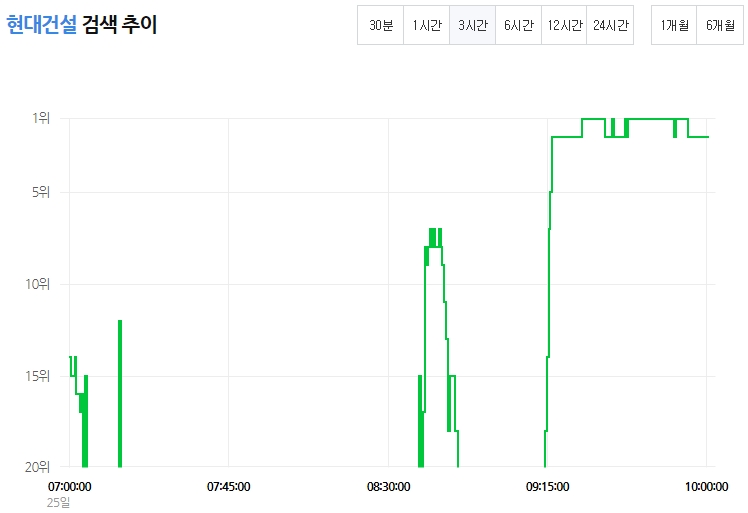

25일 오전 10시 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 현대건설은 2위를 기록하고 있다.

자료 = 네이버. 버핏연구소

미국 트럼프 대통령의 돌발 북미정상회담 취소에 현대건설과 현대건설 우선주의 주가가 약세를 보이고 있다.

이날 오전 10시 5분 현재 현대건설은 전일대비 10.22% 급락한 6만600원에 거래되고 있다. 현대건설우(000725)도 16.98% 하락한 22만원에 거래중이다.

현대건설을 비롯한 현대그룹주는 남북경협의 수혜를 받을 것으로 예상되어, 주가 하락폭이 커진 것으로 풀이된다. 특히 현대건설은 범현대가의 대표격이면서 유일하게 대북사업 경험이 있는 것으로 알려지면서 그동안 주가 상승세가 이어져왔다.

SK증권의 김세련 애널리스트는 『전날 트럼프 대통령은 김정은 국무위원장에 보내는 서한을 통해 6월12일 예정된 북미정상회담에 대한 취소 의사를 밝혔다』며 『남북 경제협력 기대감으로 오른 건설주의 단기 주가 조정은 불가피하다』고 분석했다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>