Update2026.05.21 목

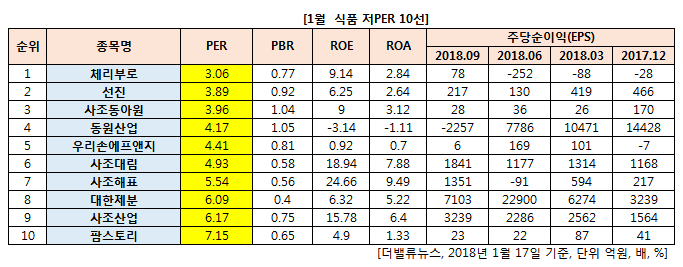

[버핏연구소] 1월 식품 업종에서 PER(주가수익비율)이 가장 낮은 종목은 체리부로(066360)(0.77)이다.

이어 선진(136490)(0.92), 사조동아원(008040)(1.04), 동원산업(006040)(1.05)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

체리부로(06630)는 육계계열화업체로서 계육 제품을 생산하여 판매하는 사업을 영위하고 있으며 주요제품은 `싱싱닭고기`, `백년백계` 등이 있다.

닭고기의 종자에 해당하는 조부모 닭인 원종계부터 병아리 부화장, 사료공장, 도계장, 부분육 가공공장 등 닭고기의 생산 공급 및 유통과 관련된 전 사업부문을 담당한다.

체리부로의 3분기 연결기준 실적은 매출액 788억5093만원으로 전년 동기 대비 19.2% 감소했다. 지배지분 순이익은 21억6944만원으로 전년 동기 대비 18% 늘었으며, 영업이익이 27억4566만원으로 전년 동기 대비 4.2% 증가했다.

[관심종목]

066360: 체리부로, 136490: 선진, 008040: 사조동아원, 006040: 동원산업, 073560: 우리손에프앤지, 003960: 사조대림,, 079660: 사조해표,, 001130: 대한제분,, 007160: 사조산업, 027710: 팜스토리

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>