Update2026.05.21 목

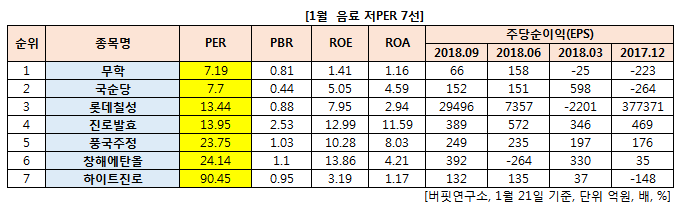

[버핏연구소] 1월 음료 업종에서 PER(주가수익비율)이 가장 낮은 종목은 무학(033920)(0.81)이다.

이어 국순당(043650)(0.44), 롯데칠성(005300)(0.88), 진로발효(018120)(2.53)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

무학(033920)은 종합주류제조업을 주업종으로 하며 전기강판 및 스테인리스의 제조 및 가공을 하는 스틸사업도 영위한다.

부산, 경남, 울산을 대표하는 주류제조 및 판매 기업으로 동남권 지역에서 주력상품인 전국 1등 순한 소주 "좋은데이" 및 "화이트소주"로 소주시장에서 확고한 위치를 차지하고 있다.

전국 광역단체를 중심으로 10개 소주제조사가 있고 부산, 경남, 울산지역을 주요 판매지역으로 하고 있다.

3분기 연결기준 매출액은 432억7296만원으로 전년 동기 607억8518만원 대비 28.8% 감소했고, 지배지분 순이익은 18억8122만원으로 전년 동기 100억4954만원 대비 81.2% 줄었다. 영업이익은 -43억879만원으로 전년 동기 62억9246만원에서 적자전환했다.

[사진=무학 홈페이지]

[관심종목]

033920: 무학, 043650: 국순당, 005300: 롯데칠성, 018120: 진로발효, 023900: 풍국주정, 004650: 창해에탄올,, 000080: 하이트진로

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>