Update2026.05.21 목

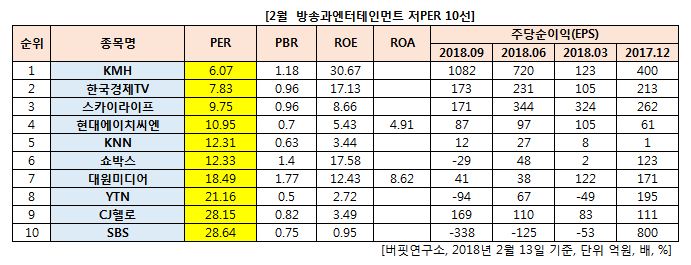

[버핏연구소] 2월 방송과엔터테인먼트 업종에서 PER(주가수익비율)이 가장 낮은 종목은 KMH(122450)(6.07)이다. 이어 한국경제TV(039340)(7.83), 스카이라이프(053210)(9.75), 현대에이치씨엔(126560)(10.95)가 뒤를 이었다.

1위를 기록한 KMH(122450)은 아시아경제신문 보유한 방송 송출 및 채널 서비스회사이다. 주력 사업은 방송채널사용사업자(PP)의 프로그램을 편성표에 맞게 운행하여 플랫폼 사업자까지 전송하는 별정통신사업이다. 총 70여개 이상의 채널을 송출하고 있어 국내 최대규모를 갖추고 있다.

KMH의 지난해 3분기 연결기준 실적은 매출액 543억1092만원으로 전년 동기 대비 26% 증가했다. 지배지분 순이익은 235억6782만원으로 전년 동기 대비 287.1% 늘었으며, 영업이익은 121억8148만원으로 전년 동기 대비 9.8% 증가했다.

지난달 24일은 종속회사 케이엠에이치신라레저가 운영자금 192억원 조달 목적으로 일반공모방식으로 유상증자를 하기로 결정했다고 공시했다. 케이엠에이치신라제저는 골프장 운영업체다.

신주 발행가격은 주당 9000원이고 기준주가에 대한 할인율은 44.9%다. 청약은 이번달 25일부터 이틀 동안 한다. 납입일은 이번달 28일이다. 신주 배당 기산일은 지난달 1일 기준이다.

![]()

[사진=케이엠에이치]

[관심종목]

122450: KMH, 039340: 한국경제TV, 053210: 스카이라이프, 126560: 현대에이치씨엔, 058400: KNN, 086980: 쇼박스, 048910: 대원미디어, 040300: YTN, 037560: CJ헬로, 034120: SBS

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>