Update2026.05.21 목

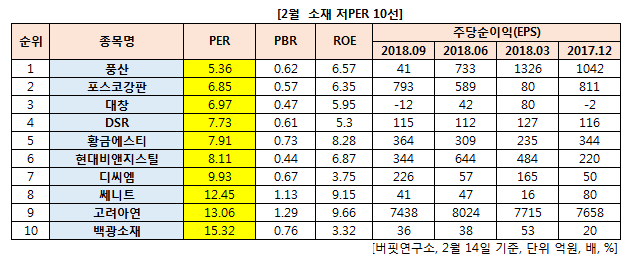

[버핏연구소] 2월 소재 업종에서 PER(주가수익비율)이 가장 낮은 종목은 풍산(103140)(0.62)이다. 이어 포스코강판(058430)(0.57), 대창(012800)(0.47), DSR(155660)(0.61)가 뒤를 이었다.

2위를 기록한 포스코강판(058430) 포스코 그룹 계열사로 주력제품은 아연도금강판, 알루미늄도금강판 및 컬러강판 등 냉연제품인 표면처리강판 전문제조기업이다.

경쟁이 심화되고 있는 국내외 표면처리강판 시장에서 경쟁력 확보를 위한 프리미엄급 제품 판매 확대와 차별적인 대응을 통한 마케팅 활동에 집중하고 있다.

포스코강판의 지난해 잠정 실적은 개별기준 매출액은 9180억원으로 전년 동기 대비 3.7% 증가했다. 순이익은 103억원으로 전년 동기 대비 46.1% 감소했으며, 영업이익이 187억원으로 전년 동기 대비 26.4% 감소했다고 지난달 30일 공시했다.

[사진=포스코강판]

[관심종목]

103140: 풍산, 058430: 포스코강판, 012800: 대창, 155660: DSR, 032560: 황금에스티, 004560: 현대비앤지스틸, 024090: 디씨엠, 037760: 쎄니트, 010130: 고려아연, 014580: 백광소재

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>