Update2026.05.21 목

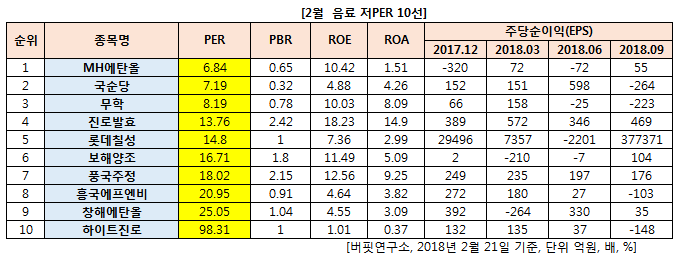

[버핏연구소] 2월 음료 업종에서 PER(주가수익비율)이 가장 낮은 종목은 MH에탄올(023150)(6.84)이다. 이어 국순당(043650)(7.19), 무학(033920)(8.19), 진로발효(018120)(13.76)가 뒤를 이었다.

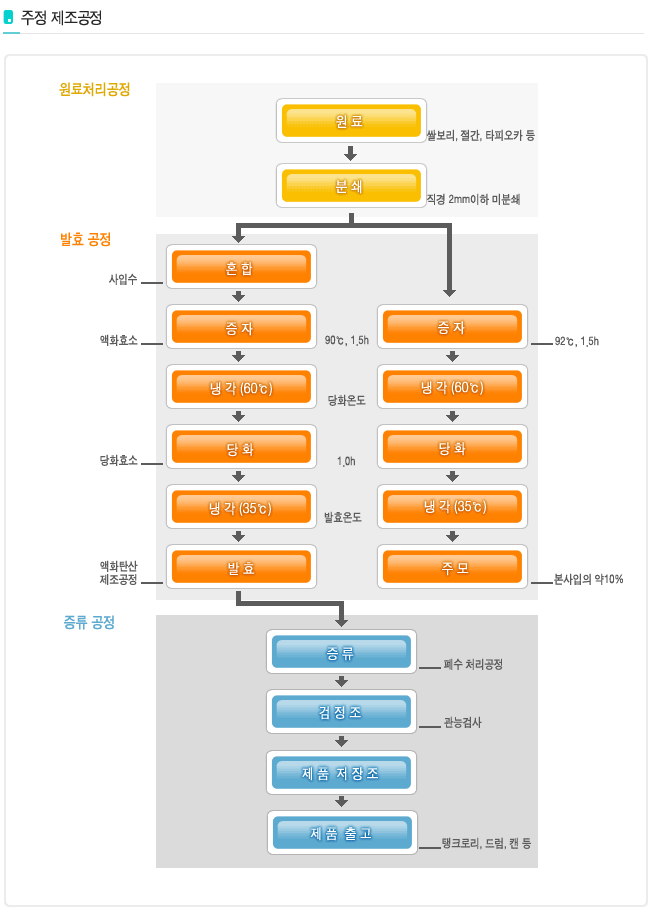

1위를 기록한 MH에탄올(023150)은 주정의 제조 및 판매를 하는 주정 사업, 기계설비 및 제작 사업, 골프장 사업을 영위한다. 매출은 주정 66.85%, 골프장 33%로 구성된다.

주정업계는 9개사의 주정제조 회사가 있으나 회사별 점유율에 따라 원료의 배정 및 생산량이 결정되고 생산된 제품은 대한주정판매가 일괄 구매한 후 주류 제조 회사와 식품제조 회사 및 제약회사 등에 판매된다.

MH에탄올의 지난해 3분기 실적은 연결기준 매출액은 172억2243만원으로 전년 동기 대비 40.6% 증가했다. 지배지분 순이익은 -23억6409만원으로 전년 동기 24억4361만원에서 적자전환했으며, 영업이익은 -29억9850만원으로 전년 동기 28억6780만원에서 적자전환했다.

MH에탄올(023150)은 지난해 12월 13일부터 올해 1월 7일까지 자기주식 8만주를 주당 평균 5,411원에 매입해 회사 보유 지분은 지분율 9.08%로 늘었다.

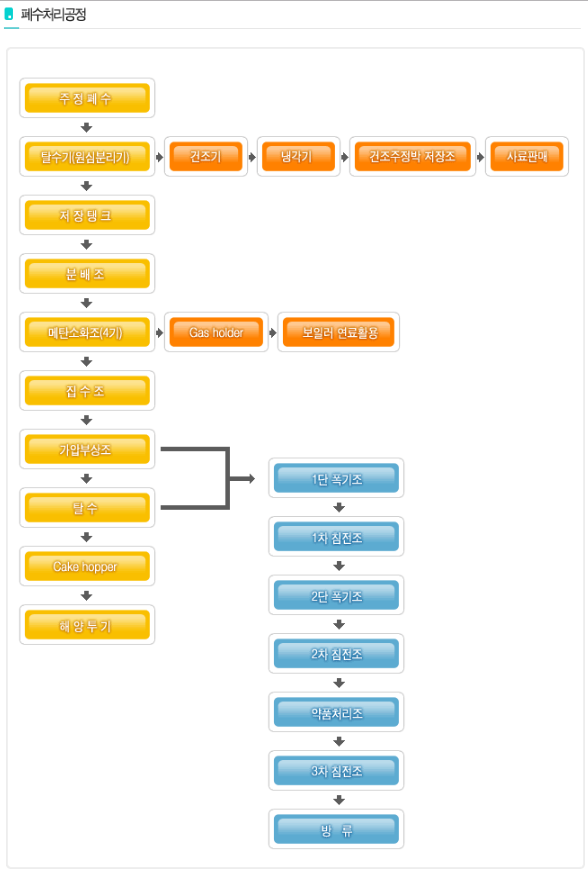

[NH에탄올 주력 상품 생산과정. 사진=NH에탄올]

[관심종목]

023150: MH에탄올, 043650: 국순당, 033920: 무학, 018120: 진로발효, 000890: 보해양조, 023900: 풍국주정, 189980: 흥국에프엔비,004650: 창해에탄올, 000080: 하이트진로

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>