Update2026.05.21 목

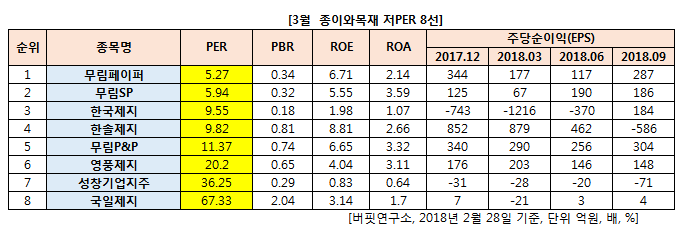

[버핏연구소] 3월 종이와목재 업종에서 PER(주가수익비율)이 가장 낮은 종목은 무림페이퍼(009200)(5.27)이다. 이어 무림SP(001810)(5.94), 한국제지(002300)(9.55), 한솔제지(213500)(9.82)가 뒤를 이었다.

1위를 기록한 무림페이퍼(009200)는 백상지, 아트지 등 인쇄용지를 전문적으로 생산해 국내외에 판매하는 사업을 영위한다. 2011년 무림P&P 울산공장 옆에 제지공장을 완공해 목재칩-펄프-제지로 이어지는 국내 유일의 일관화 공장을 설립했다.

주원료 상당부분을 수입에 의존하고 있으며, 인쇄용지 시장점유율은 2018년 2분기 기준 32.59%로 국내 제지업계 선두권을 유지하고 있다.

무림페이퍼는 지난해 연간 잠정실적은 연결기준 매출액 1조1114억원으로 전년 동기 대비 7.4% 증가했다. 영업이익은 1274억2021만원으로 전년 동기 대비 82.6% 증가했으며, 당기순이익은 637억8540만원으로 전년 동기 대비 56.1% 증가한 수치다.

[관심종목]

009200: 무림페이퍼, 001810: 무림SP, 002300: 한국제지, 213500: 한솔제지, 009580: 무림P&P, 006740: 영풍제지, 000180: 성창기업지주, 078130: 국일제지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>