Update2026.05.21 목

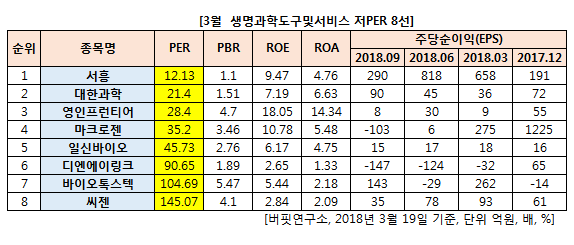

[버핏연구소] 3월 생명과학도구및서비스 업종에서 PER(주가수익비율)이 가장 낮은 종목은 서흥(008490)(12.13)이다. 이어 대한과학(131220)(21.4), 영인프런티어(036180)(28.4), 마크로젠(038290)(35.2)가 뒤를 이었다.

1위를 기록한 서흥(008490)의 지난해 실적은 연결기준 매출액 3935억원으로 전년대비 12.4% 증가했다. 영업이익은 393억원으로 전년대비 5.4% 증가했으며, 당기순이익은 294억원으로 전년대비 11.4% 증가했다.

서흥은 하드캡슐, 의약품 및 건강기능식품, 페인트볼 및 젤라틴부문 사업을 영위하는 제조 전문기업이다. 제약회사 및 건강기능식품회사를 대상으로 하드공캡슐 공급과 의약품 및 건강기능식품 OEM 등을 수행하고 있으며, 세계 각국으로 하드캡슐, 페인트볼 등을 수출하고 있다.

하드캡슐 부문에서 세계 3위권의 높은 시장점유율을 차지하고 있다.

서흥 생상품.[자료=서흥]

[관심종목]

008490: 서흥, 131220: 대한과학, 036180: 영인프런티어, 038290: 마크로젠, 068330: 일신바이오, 127120: 디엔에이링크, 086040: 바이오톡스텍, 096530: 씨젠

--------------------------------------

[오늘의 더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>