Update2026.05.21 목

[김승범 연구원]

국내 최대 이동 통신 회사인 SK텔레콤이 케이블 TV 1위 사업자인 CJ헬로비전의 인수합병(M&A)을 추진하자 이 사안이 이슈로 부상하고 있다.

이번 사안은 최근 권영수 LG유플러스(U+) 부회장이 기자 간담회에서 ‘SK텔레콤의 CJ헬로비전 인수’ 문제를 공개적으로 비판하면서 공론화됐다.

권 부회장은 경쟁사인 SK텔레콤이 CJ오쇼핑으로부터 CJ헬로비전을 5,000억원에 인수한 것의 문제점을 지적했다. SK텔레콤은 CJ오쇼핑으로부터 가입자 415만 가구의 CJ헬로비전을 5,000억원에 인수했다. CJ헬로비전이 자회사인 SK브로드밴드(가입가구 335만)와 합병하면 단숨에 1위 SO가 된다. 동시에 헬로비전의 알뜰폰 1위 사업자 CJ헬로모바일(가입자 85만3000명)도 수중에 들어온다. SK텔레콤은 합병법인 출범 일정을 4월로 잡았다.

권 부회장은 "통합방송법 개정안에 따르면 이번 M&A는 종합유선방송사업자(SO) 지분 소유제한 규정에 위배될 수 있어 그대로 추진한다는 것은 있을 수 없는 일”이라고 지적했다. 또, "통합방송법이 개정 중에 있기 때문에 상식적으로 법이 확정된 뒤 M&A 심사가 이뤄지는 것이 당연하다”고 덧붙였다.

이에 대해 SK텔레콤은 "시장 경쟁 및 정책 환경을 제대로 반영하지 않고 자사 이익을 위해 억지로 꿰맞춘 일방적 주장을 반복하고 있다"며 반박에 나섰다. 앞서 임헌문 KT 사장은 지난해 12월 18일 열린 KT 기자단 송년회에서 '자기기인(自欺欺人·자신도 속이고 남도 속인다)'이라는 사자성어까지 동원해가며 SK텔레콤을 비판하기도 했다.

이런 통신 3사의 행보를 지켜보는 업계나 소비자들의 시선은 곱지 않다. 통신 3사 모두 전체 산업의 발전과 소비자 권익을 내세우기만, 실은 각사의 밥그릇을 지키기 위한 싸움이라는 시선 때문이다.

소비자 권익을 위한다는 이들의 주장은 더 이상의 신뢰를 찾기 힘들다는 이유도 있다. 그들이 권익을 위한 이들의 주장을 뒷받침하기 위해서는 소비자들로 하여금 신뢰를 회복하는 과정이 우선시 되어야 한다. SKT의 경우 CJ헬로비전 인수 합벙 후 일어날 수 있는 요금 인상이나 알뜰폰 가입자 흡수 등의 우려를 불식시킬 만한 방안을 검토해볼 수 있다. KT와 LGU+ 역시 서비스 품질 개선과 합리적인 요금 책정, 소비자 의견 청취 등에 나서, CJ헬로비전 인수합병에 대한 반대가 공익을 위한 것이라는 주장이 신뢰를 얻을 만한 기반을 갖출 필요가 있어 보인다.

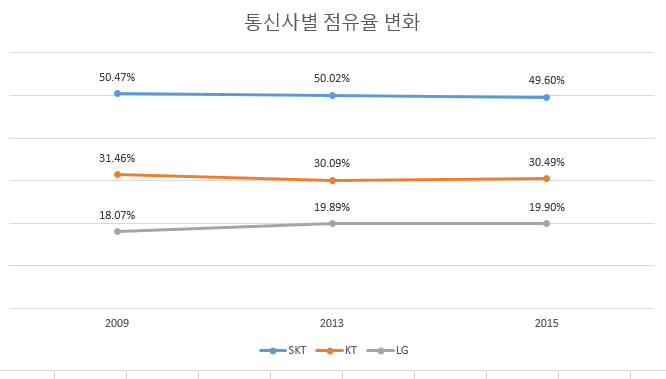

국내 이동전화 가입자는 총인구 대비 100% 보급률을 넘어서며 성숙기에 진입한 상황이다. 현재는 SKT, KT, LG U+ 등 3개의 이동통신사가 과점의 형태를 나타내고 있다. 이 3사는 브랜드 경쟁력, 상품/서비스 경쟁력, 판매 경쟁력 등 3가지 요소로 경쟁 요인이 구분된다. 즉, 한국의 이동통신 시장은 네트워크의 기술과 고사양의 LTE-A 및 LTE, 3G 스마트폰 기기의 확산을 바탕으로 한 서비스를 통해 질적 성장을 거듭하고 있는 상황이다.

SKT, KT와 LG U+는 크게 5:3:2로 점유율을 나눠가지고 있다. 예전 1990년대에는 SKT의 시장점유율이 70% 대일 때도 있었지만 지금은 50%대로 많이 낮아진 모습이다. 하지만 최근에는 이런 변화의 폭이 크지 않아, 당분간은 SKT의 독주 속에 KT와 LG U+의 견제가 이어질 전망이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>