Update2026.05.21 목

[버핏연구소=김인식 기자] 현대차증권은 7일 POSCO홀딩스(005490)에 대해 지난해 4분기를 저점으로 실적 회복세에 접어들었고 올해 하반기 글로벌 철강 업황이 개선될 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 41만원에서 47만원으로 상향했다. POSCO홀딩스의 전일 종가는 36만2500원이다.

박현욱 현대차증권 연구원은 “올해 1분기 매출액 20조9541억원, 영업이익 4925억원(YoY -78%)을 기록할 것”이라며 “철강 자회사 포스코는 지난해 4분기 6230억원의 영업손실에서 올해 1분기 1989억원의 영업이익을 기록해 흑자전환할 것”이라고 예상했다.

그는 “원료투입단가는 올해 1분기 톤당 3만원 상승하고 일부 철강재 가격 인상으로 평균판매단가도 상승해 스프레드가 유지될 것”이라며 “지난해 4분기 침수복구비 등 일회성 비용이 해소되면서 실적 개선에 기여할 것”이라고 추정했다

또 “자회사 포스코의 영업이익은6426억원으로 지난해 4분기 대비 223% 증가할 것”이라며 “철강 자회사 실적들도 동반 개선이 되면서POSCO홀딩스 영업이익은 1조1330억원으로 회복할 것”이라고 내다봤다.

끝으로 “3월 중국 철강 PMI(구매소비자지수) 신규주문은34개월만에 50pt를 상회하였으며 중국 부동산경기지수도 3개월 연속 반등했다”며 “하반기 중국 철강수요 개선 기대감은 높아지고 있다”고 판단했다.

POSCO홀딩스는 자동차, 조선, 가전 등 산업에 원자재를 공급하는 철강사업(포스코)을 영위한다.

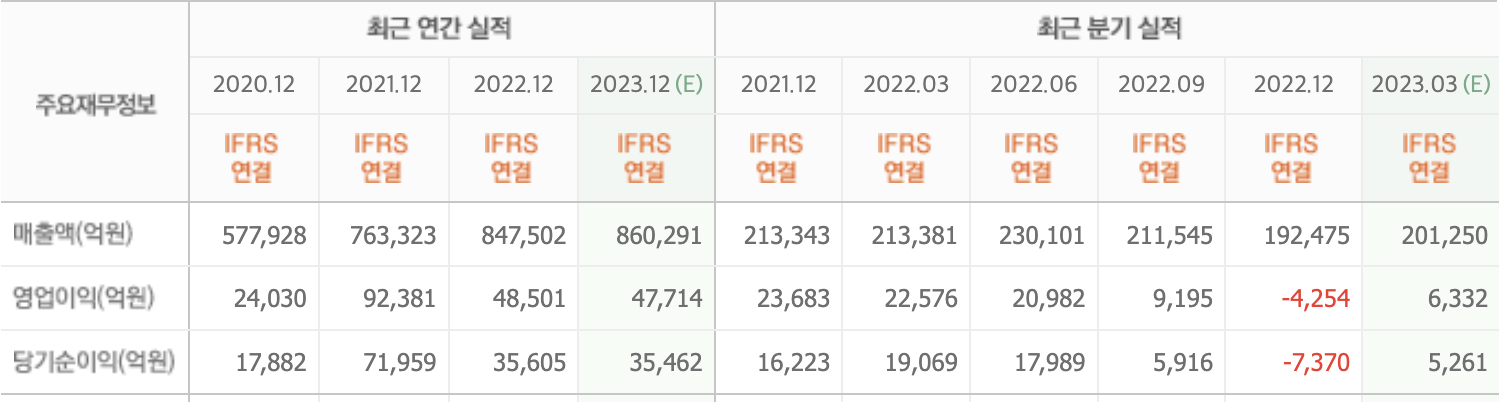

POSCO홀딩스. 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>