Update2026.05.21 목

[버핏연구소=신현숙 기자] SK오션플랜트(100090)가 유가증권시장(이하 코스피 시장) 이전상장으로 코스닥시장 상장 폐지를 결정했다고 12일 공시했다. SK오션플랜트는 전일 한국거래소(이사장 손병두) 유가증권시장본부로부터 상장요건 충족으로 인한 신규상장 예비심사 통과 통보를 받은 바 있다.

이에 지난 2008년 코스닥시장에 상장된 SK오션플랜트는 15년 만에 코스피시장으로 이전상장 예정으로, 코스피시장 매매개시 날짜는 오는 19일이다.

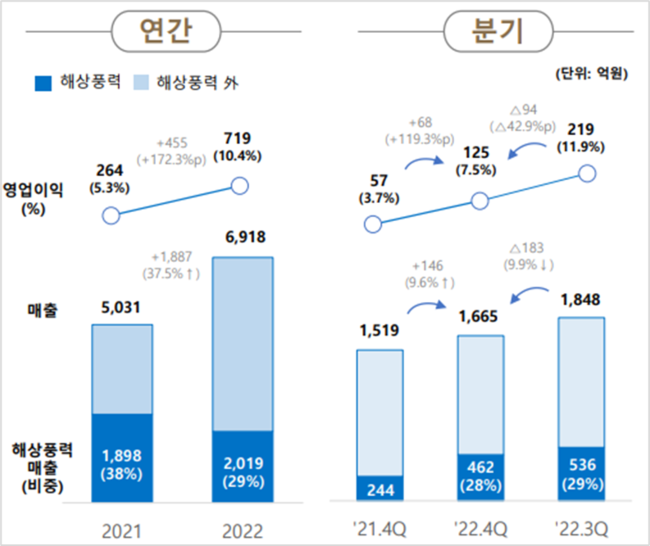

SK오션플랜트의 최근 실적 추이. [이미지=SK오션플랜트]

SK오션플랜트의 지난해 매출액은 6918억원, 영업이익은 719억원으로 전년비 각각 37.5%, 172.2% 증가했다. 해상풍력, 플랜트, 특수선 사업 매출액 증가 및 우호적인 환율 영향이었다.

박광래 신한투자증권 연구원은 "회사의 올해 매출액은 8984억원, 영업이익은 797억원으로 전년비 각각 29.9%, 10.7% 증가할 것"이라며 "대만, 한국, 일본 등 해상풍력 투자 확대로 인한 수혜가 예상된다"라고 전했다.

[관심종목]

SK오션플랜트: 100090

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>