Update2026.06.02 화

[버핏연구소=박지수 기자] 상상인증권은 5일 SK바이오팜(326030)에 대해 일시적 비용변수에도 적자축소 추세가 이어질 것이라며 투자의견 ‘매수’와 목표주가 10만원을 유지했다. SK바이오팜의 전일 종가는 8만3200원이다.

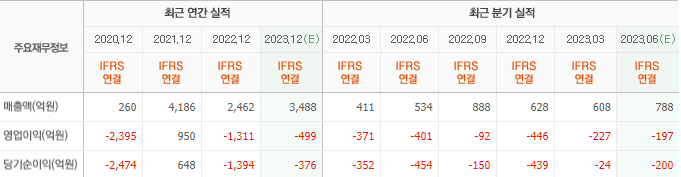

하태기 상상인증권 연구원은 “2분기 매출액 753억원(YoY +37.5%), 영업적자 198억원으로 예상하며 “연초부터 매출 확대와 비용 통제 의지를 강하게 밝힌 바 있고, 미국 매출이 증가하는 상황에서 판관비가 억제된다고 가정하면 수익성이 개선될 수 있을 것”이라고 밝혔다.

그는 “주력 품목인 뇌전증치료제 엑스코프리 매출액은 지난 2분기 핵심시장인 미국에서 처방이 크게 증가한 것으로 추정된다”며 “코로나 엔데믹과 마케팅강화 효과가 나타나며 미국 매출액은 당초 예상한 수준으로 순항중이다”고 분석했다

또 “7월에 미국 바이오기업 프로테오반트사이언스 지분 60%를 620억에 인수할 것”이라며 “프로테오반트의 R&D(연구개발) 비용 3000만달러로 인해 3분기 영업적자가 일시 확대될 가능성이 크고, 4분기에 수익 발생으로 흑자전환 가능성이 있다”고 내다봤다.

끝으로 “오는 2024년에는 흑자경영이 본격화되면서 기업가치가 재평가될 것으로 예상된다”며 “엑스코프리(Xcopri, 뇌전증치료제)가 미국시장에서 매출을 빠르게 늘리고 있고, 장기적으로 유럽 등 판매지역을 넓혀 강력한 상승모멘텀이 가시화되고 있다”고 전망했다.

삼성바이오로직스는 신약개발 및 판매 사업을 한다.

SK바이오팜 최근실적 [자료=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>