Update2026.06.02 화

태영건설(대표이사 이재규. 009410)이 7월 건설 업종 저PER 1위를 기록했다.

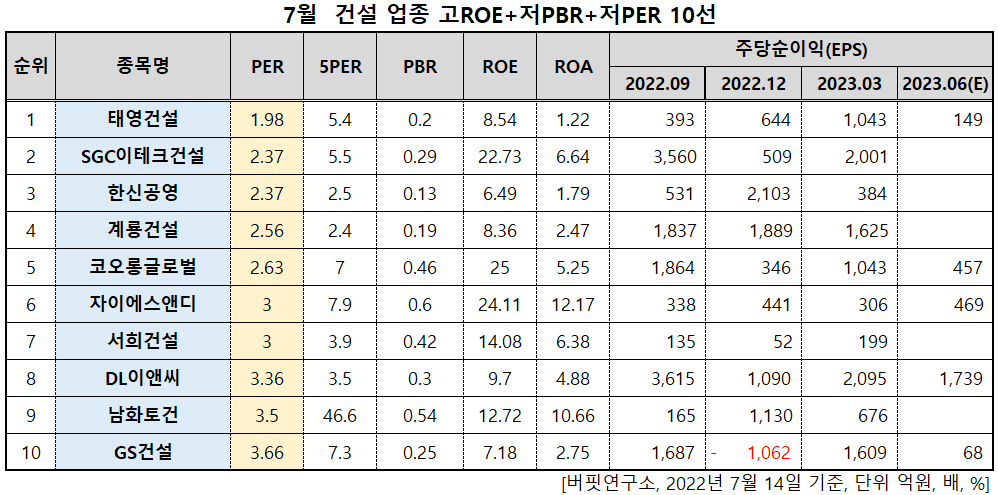

7월 건설 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과 태영건설은 7월 건설 업종에서 PER 1.98배로 가장 낮았다. 이어 SGC이테크건설(016250)(2.37), 한신공영(004960)(2.37), 계룡건설(013580)(2.56)가 뒤를 이었다.

태영건설 로고. [사진=태영건설 홈페이지]

지난해 금리인상과 주택 매매시장 위축으로 건설사들이 불황을 겪었다. 태영건설도 매출액, 영업손실, 당기순이익이 모두 전년 대비 하락했다.

또 태영건설은 지난해 4분기 유동성 리스크가 불거졌었다. 하지만 PF 관련 익스포저가 많기는 하나 유동화증권에 대한 보강은 적은 편이라 유동성 리스크 있었다고 보기 어렵다.

다올투자증권 박영도 연구원은 "군부대 이전사업 등을 통해 개발 사업 비중을 확대하면서 수익성도 크게 개선됐고 개발 사업의 비중을 확대하다 보니 자연스럽게 보증 노출이 증가했다"며 "대여금과 순차입금이 증가하고 있어 현금 유동성은 모니터링이 필요하다"고 밝혔다. 리스크 모니터링 시점은 다음해~2025년이 될 것으로 전망했다.

태영건설은 지난해 매출액 2조6051억원, 영업손실 915억원, 당기순이익 491억원을 기록했다. 각각 5.33%. 47.56%, 24.92% 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>