Update2026.06.02 화

[버핏연구소=박지수 기자] SK증권은 20일 HD현대중공업(329180)에 대해 선박건조 확대 및 선가상승 영향에 따른 흑자 기조가 유지될 전망이라며 투자의견 ‘매수’를 유지했고 목표주가는 17만원으로 상향 조정했다. HD현대중공업의 전일 종가는 14만4800원이다.

한승한 SK증권 연구원은 “올해 2분기 매출액은 2조9800억원(YoY +37.6%) 영업이익은 620억원(YoY 흑자전환)을 기록할 것”이라며 “LNGC(액화천연가스 운반선)와 컨테이너선 건조물량 확대, 선가상승 영향이 반영되었다”고 전했다.

그는 “해양 부문에서도 SHWE 플랫폼(미얀마 해상가스전), FPSO(부유식원유저장생산설비), FPS(원유생산설비) 3개의 공정이 본격적인 매출인식 구간으로 들어섰다”며 “특히 지난 1분기에 조선부문과 달리 인도기준으로 매출을 인식하는 특성 상 미반영된 엔진기계부문이 반영될 예정”이라고 밝혔다.

또 “올해 조선·해양플랜트 수주목표인 94억 4000달러 중 약 58%를 지난 17일 기준 달성한 것으로 추정된다”며 “조선 부문에서는 LNG 운반선과 컨테이너선 중심의 본격적인 건조물량 확대와 선가상승 영향이 확대되어 2024년까지 실적개선이 가시화될 것”으로 추정했다.

끝으로 “향후 점진적으로 강화될 IMO 환경규제에 맞춰 친환경 선박 시장을 주도할 것”이라며 “수주 및 이익성장 측면에서의 경쟁력은 시간이 지날수록 더 부각될 것”이라고 전했다.

HD현대중공업은 선박과 해양구조물, 플랜트 및 엔진 등의 제조, 판매를 주 사업으로 한다.

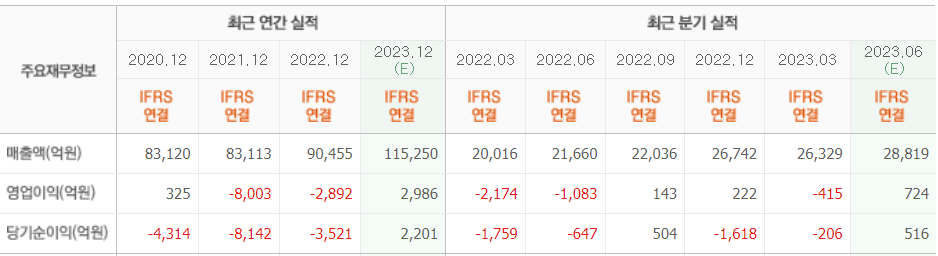

HD현대중공업 최근실적.[사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>