Update2026.05.21 목

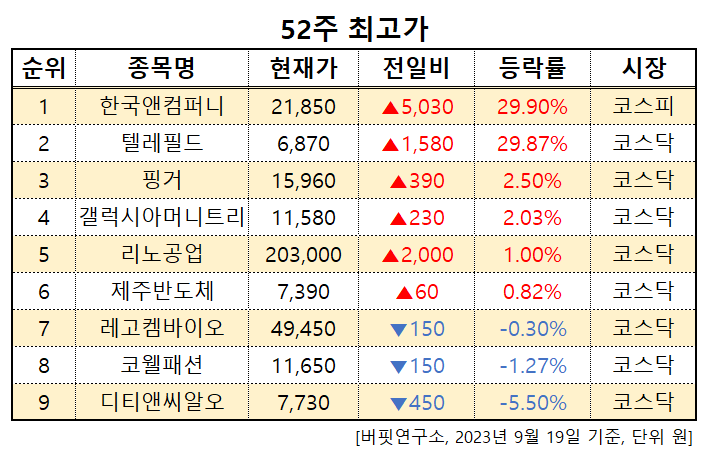

[버핏연구소=이혜지 기자] 5일 오후 2시 40분 기준 국내 주식시장에서 한국앤컴퍼니(000240)가 전일비 5030월(29.90%) 오른 2만1850원에 거래 중이다. 한국앤컴퍼니는 3분기 매출액 2973억원, 영업이익 988억원, 당기순이익 912억원을 기록했다(K-IFRS연결). 전년동기대비 각각 77.28%, 82.15%, 83.12% 감소했다. 한국앤컴퍼니는 타이어 제조와 에너지솔루션 사업을 하고 있다.

52주 최고가. [이미지=버핏연구소]

이어 텔레필드(091440, 6870원, ▲1,580, 29.87%), 핑거(163730, 1만5960원, ▲390, 2.5%), 갤럭시아머니트리(094480, 1만1580원, ▲230, 2.03%), 리노공업(058470, 20만3000원, ▲2000, 1%), 제주반도체(080220, 7390원, ▲60, 0.82%), 레고켐바이오(141080, 4만9450원, ▼150, -0.3%), 코웰패션(033290, 1만1650원, ▼150, -1.27%), 디티앤씨알오(2383930, 7730원, ▼450, -5.5%) 순이다.

hyejipolicy@buffettlab.co.kr

[관심종목]

000240: 한국앤컴퍼니, 091440: 텔레필드, 163730: 핑거, 094480: 갤럭시아머니트리, 058470: 리노공업, 080220: 제주반도체, 141080: 레고켐바이오, 033290: 코웰패션, 383930 : 디티앤씨알오

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>