Update2026.05.21 목

[버핏 연구소=이승윤 기자] NH투자증권은 26일 풍산(195940)에 대해 탄약 수요 증가로 방산이 지속적으로 성장할 것이고 최근 구리가격 회복으로 신동부문은 1분기 수익성이 개선될 것이라며, 투자의견 『매수』와 목표주가 5만5000원을 유지했다. 풍산의 전일 종가는 3만8650원이다.

NH투자증권의 이재광 애널리스트는 “높아진 글로벌 안보위협으로 탄약 수요 지속적으로 증가할 것”이라며 “대구경 탄종 생산능력 확대를 검토하고 있고 언론보도에 따르면 폴란드에 연 10만발 생산 가능한 탄약공장을 건설할 것”이라고 전했다.

그는 “이를 통해 풍산은 올해 1조원 수준의 방산 매출을 2027년 1조5000억원 수준으로 키우는 것이 목표”라며 “신동부문 실적에 영향을 주는 구리가격은 단기적으로는 중국의 건설 및 제조업 경기가 여전히 영향을 미칠 것”으로 판단했다.

그러나 “중장기적으로는 재생에너지/전력망 업그레이드/전기차와 같은 에너지 전환용 수요증가로 가격이 상승할 것”이라며 “그래서 풍산은 관련 제품 비중을 현재 30%에서 2027년 40%로 늘려 수익성을 확대하는 것이 목표”라고 설명했다.

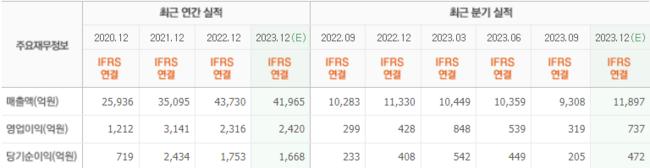

한편 “4분기 별도기준 매출 9320억원(신동 5190억원, 방산 4100억원), 영업이익 580억원(신동 50억원, 방산 530억원)으로 전년비, 전분기대비 증가할 것”이라며 “방산 부문은 내수 계절성 영향에 따른 증가와 지연되었던 수출 계약 달성할 것”으로 전망했다.

끝으로 “신동부문은 판매량 회복에도 4분기 판매가격에 적용되는 구리가격(1개월 후행) 하락에 따른 수익성 부진 지속될 것”이라며 “단 최근 남미의 광산 공급 차질과 중국 경제 개선에 대한 기대로 구리가격이 톤당 8500달러 수준으로 회복되고 1분기 신동 부문 수익성이 개선될 것”으로 기대했다.

풍산은 동 및 동합금 소재 제품, 군용 탄약과 탄약 부분품, 정밀 단조품을 생산한다.

풍산. 최근 실적 [자료=네이버 증권]

풍산. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>