Update2026.05.21 목

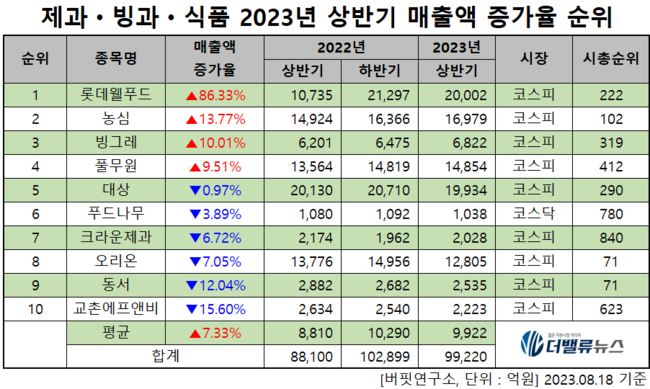

한국 주식 시장의 제과·빙과·식품주 가운데 올해 상반기 매출액 증가율 1위는 롯데웰푸드(280360)(대표이사 이창엽)로 조사됐다.

기업분석전문 버핏연구소의 조사 결과 롯데웰푸드의 올해 상반기 매출액은 2조2억원으로 전년동기대비 86.33% 증가했다.

제과·빙과·식품 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

제과·빙과·식품 올해 상반기 매출액 증가율 순위. [자료=버핏연구소]

이어 농심(004370) 13.77%, 빙그레(005180) 10.01%, 풀무원(017810) 9.51%로 각각 증가했다.

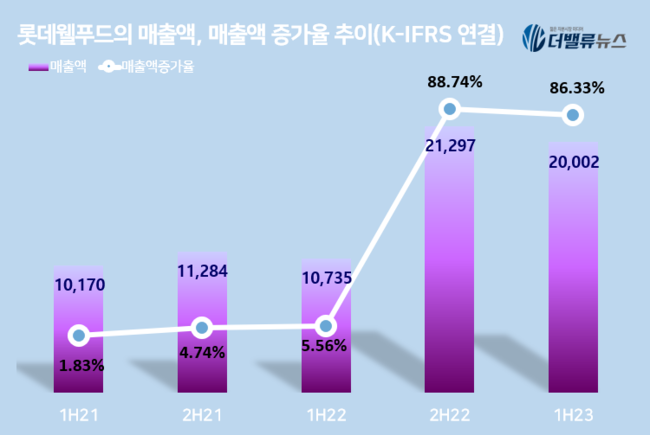

롯데웰푸드의 매출액, 매출액증가율 추이. [자료=버핏연구소]

롯데웰푸드의 매출액, 매출액증가율 추이. [자료=버핏연구소]

롯데웰푸드는 올해 상반기 매출액 2조2억원, 영업이익 672억원, 당기순이익 124억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액과 영업이익은 각각 86.33%, 88.26% 증가했고 당기순이익은 52.3% 감소했다. 이는 제과와 해외사업이 선전하면서 전체 실적을 견인한 것으로 분석된다.

◆식품부문, 고수익 건과류 해외 판매 확대...매출 호조

롯데웰푸드는 상반기에 주력인 제과사업 부문의 성장세가 두드러졌다. 껌, 초콜릿 등의 고수익 건과류의 판매 확대와 생산·영업 효율화로 이익 증대에 성공했다. 인도와 카자흐스탄을 중심으로 매출과 생산 물량이 늘며 해외사업 부문에서도 선방했다. 해외에 21개 공장을 가동중인 롯데웰푸드는 인도, 카자흐스탄, 벨기에, 러시아, 파키스탄 등 총 8개 국가에 진출해 있다.

롯데웰푸드의 인도 초코파이 광고 영상에서 인도 사람들이 초코파이를 먹고 있다. [사진=롯데웰푸드]인도를 거점 사업지로 두고 있는 롯데웰푸드는 오는 9월, 현지에 인기가 높은 초코파이의 세번째 생산라인을 증설했다. 내년 4월에는 푸네에 아이스크림 공장을 새로 짓고 빙과사업 확대에도 속도를 낼 예정이다. 유지류 매출이 줄면서 식품사업 부문은 지난 1분기부터 적자전환했다.

롯데웰푸드의 인도 초코파이 광고 영상에서 인도 사람들이 초코파이를 먹고 있다. [사진=롯데웰푸드]인도를 거점 사업지로 두고 있는 롯데웰푸드는 오는 9월, 현지에 인기가 높은 초코파이의 세번째 생산라인을 증설했다. 내년 4월에는 푸네에 아이스크림 공장을 새로 짓고 빙과사업 확대에도 속도를 낼 예정이다. 유지류 매출이 줄면서 식품사업 부문은 지난 1분기부터 적자전환했다.

롯데웰푸드의 최근 1년 주가 추이. [자료=네이버 증권] 롯데웰푸드는 27일 오후 2시 46분 전일과 동일한 11만2400원에 거래 중이다. 앞서 올해 7월 26일에는 52주 최저가 9만1000원을 기록한 바 있다. 심은주 하나투자증권 연구원은 "본업인 제과 및 빙과는 수익성 중심의 경영 전략으로 개편하면서 마진 개선이 지속되고 있고 유지는 지난해 2분기 바닥으로 전분기대비 마진 상승이 가시화되고 있다"며 "내년은 경상적 수준의 마진 회복으로 손익 폭이 클 것"이라고 전망했다. 이어 "해외는 카자흐스탄 및 인도를 중심으로 고성장을 지속할 것"이라며 "해외 유통망을 활용한 수출 카테고리 확대 전략도 진행 중인 만큼 해외 성장이 가속화될 것"이라고 내다봤다.

롯데웰푸드의 최근 1년 주가 추이. [자료=네이버 증권] 롯데웰푸드는 27일 오후 2시 46분 전일과 동일한 11만2400원에 거래 중이다. 앞서 올해 7월 26일에는 52주 최저가 9만1000원을 기록한 바 있다. 심은주 하나투자증권 연구원은 "본업인 제과 및 빙과는 수익성 중심의 경영 전략으로 개편하면서 마진 개선이 지속되고 있고 유지는 지난해 2분기 바닥으로 전분기대비 마진 상승이 가시화되고 있다"며 "내년은 경상적 수준의 마진 회복으로 손익 폭이 클 것"이라고 전망했다. 이어 "해외는 카자흐스탄 및 인도를 중심으로 고성장을 지속할 것"이라며 "해외 유통망을 활용한 수출 카테고리 확대 전략도 진행 중인 만큼 해외 성장이 가속화될 것"이라고 내다봤다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>