Update2026.05.21 목

[버핏연구소=이혜지 기자] 대신증권은 11일 에스엠(041510)에 대해 4분기 앨범 판매량이 부진했지만, 에스파의 중국 인기와 더불어 서구 진출 본격화로 해외 팬덤 추가 유입에 따른 매출 성장이 예상된다며 투자 의견 ‘매수’와 목표주가 16만원을 유지했다. 에스엠의 전일 종가는 9만4600원이다.

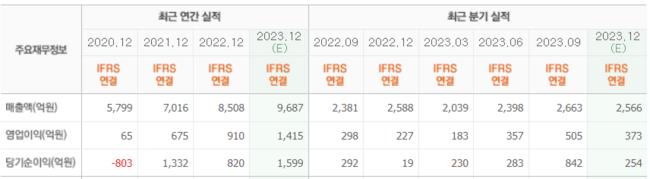

임수진 대신증권 연구원은 에스엠이 4분기 매출액 2514억원(YoY +11.8%), 영업이익 249억원(YoY 69.8%)을 기록해 시장 기대치를 33% 하회할 것으로 전망했다. 이에 대해 그는 기대치를 하회한 앨범 판매량 기록과 4분기 성과급 일시 반영에 기인한다고 분석했다.

구체적으로 하나씩 살펴보면, 먼저 음반·음원에서는 4분기 매출액 782억원(YoY +57.5%)을 기록할 전망이다. 에스파 126만장, NCT 250만장, 레드벨벳 57.8만장 등 총 4889만장의 음반 판매량을 기록했으며 중국 공구 물량 감소에 따라 기대치인 550만장을 하회했다. 다만 최근 나온 에스파의 ‘Drama’, 태연의 ‘To.X’ 등 다수의 곡이 4분기 국내외 음원 차트 상위권을 유지해 음원 부문에서는 양호한 실적이 기대된다.

공연 부문은 4분기 국내외 시상식 및 행사로 인해 전분기 대비 콘서트 횟수가 감소해 모객수는 약 59만명으로 매출액 161억원(YoY +124%)을 기록할 전망이다. 당분기 콘서트 횟수 감소로 관련 MD판매액은 감소했으나 상시 MD부문에서 연말 시즌그리팅 및 다수의 팝업스토어 진행에 따라 전분기 대비 소폭 감소한 매출액 288억원을 기록할 것으로 보인다.

그는 “4분기 중국 공구 물량 감소세로 관련 우려가 엔터 산업 전반적으로 확대되는 모습을 보이고 있다”며 “특히 중국 팬덤 비중이 높은 에스엠의 걸그룹인 에스파의 앨범 판매량이 기대치를 크게 하회해 부진한 주가 흐름이 지속될 것이다”라고 판단했다.

끝으로 ”다행히 에스파 중국 팬덤의 이탈현상이 보이지 않아 에스파 차기 앨범의 중국 공구 판매량은 회복할 가능성이 높다”며 “에스엠은 1분기 에스파의 영어 음반 발매를 시작으로 영지 현지 보이그룹 제작 TV 시리즈를 공개할 예정이며, 서구권 진출의 본격화로 해외 팬덤 추가 유입에 따른 매출 성장이 예상된다”고 덧붙였다.

에스엠은 음반을 기획해서 제작하고 유통하는 음악 콘텐츠 사업과 매니지먼트 사업을 하고 있다.

에스엠의 최근 실적. [이미지=네이버 증권]

에스엠의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>