Update2026.03.02 월

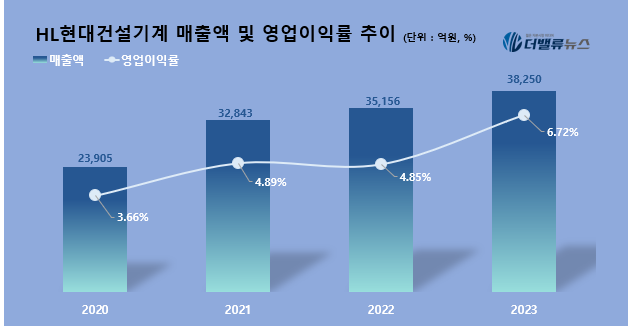

HD현대건설기계(대표이사 최철곤)가 지난해 연결 기준 매출액 3조8250억원, 영업이익 2572억원, 순이익 1275억원을 기록했다고 6일 공시했다. 이는 2022년 대비 매출 8.8%, 영업이익 58.0%. 순이익 28.3% 증가한 실적이다.

HD현대건설기계 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

HD현대건설기계 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

HD현대건설기계의 지난해 호실적은 선진시장의 인프라 투자 확대와 신흥시장의 지속적인 자원 개발 수요, 그리고 매출 증가에 따른 고정비 감소 및 판가 인상 등의 영향으로 분석된다.

지역별로는 북미 시장이 지난해 1조원에 달하는 매출을 기록하면서 경기침체와 건설경기 악화로 부진한 중국과 국내 시장의 감소분을 상쇄했다. 또, 채굴용 건설장비 수요가 늘어난 브라질, 인도, 중동, 아프리카 등 중남미 및 신흥시장의 선전도 호실적을 견인했다.

HD현대건설기계는 올해 연간 경영 계획으로 매출 4조120억원, 영업이익 2638억원을 발표했다. 선제적 리스크 관리와 함께 전략 제품군 사업 강화, 시너지 극대화 등으로 전년대비 이익성장을 도모하겠다는 방침이다.

HD현대건설기계 관계자는 “시장리스크 선제적 대응과 점유율 확대 전략으로 올해도 견고한 성장세를 이어갈 것”이라며, “주요 지역의 제품 라인업 강화 및 친환경 제품으로 수익성을 높이는 동시에, 주주가치 제고에도 최선을 다할 것”이라고 밝혔다.

이날 HD현대건설기계는 주주가치 제고를 위한 현금배당과 자사주 매입 및 소각 계획도 발표했다. 2023년 현금배당은 보통주 1주당 700원으로 결의했으며, 총배당액 규모는 약 127억원이다. 산업차량 영업 양수도 주식매수청구권 행사에 따른 자사주 약 85만 주와 함께 자사주 약 59만 주를 추가 매입해 전량 소각하기로 결의했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>