Update2026.05.26 화

한샘(대표이사 김유진)이 지난해 4분기 매출액 5020억원과 영업이익 115억원, 당기순손실 341억원을 기록했다고 공시했다(K-IFRS 연결). 전년동기대비 매출액과 당기순이익은 각각 0.9%, 58.3% 증가했고 영업이익은 흑자전환했다.

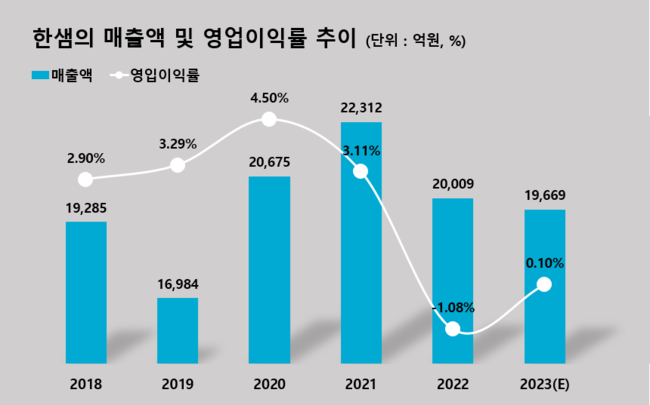

지난해 연간 매출액 19669억원, 영업이익 19억원, 당기순손실 621억원을 기록했다. 전년대비 매출액은 1.7% 감소했고 당기순이익은 12.9% 증가했다. 영업이익은 흑자 전환에 성공했다.

한샘의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]한샘은 그간 추진해온 수익성 중심 사업전략과 핵심사업 경쟁력 강화로 올해부터는 본격적인 턴어라운드를 시현하며 성장 모멘텀을 발현해 나갈 것이라고 밝혔다. 전 사업부분에 걸쳐 사업구조를 혁신해 원가구조 개선과 비용 효율화를 이루고 있으며 원가율은 앞선 2022년 4분기를 정점으로 꾸준히 개선되고 있다고 설명했다.

한샘의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]한샘은 그간 추진해온 수익성 중심 사업전략과 핵심사업 경쟁력 강화로 올해부터는 본격적인 턴어라운드를 시현하며 성장 모멘텀을 발현해 나갈 것이라고 밝혔다. 전 사업부분에 걸쳐 사업구조를 혁신해 원가구조 개선과 비용 효율화를 이루고 있으며 원가율은 앞선 2022년 4분기를 정점으로 꾸준히 개선되고 있다고 설명했다.

사업부분별로 리하우스는 부동산 경기 침체가 이어지는 악조건 속에서도 오프라인 접객을 증가시켜 실적을 방어했고, 홈퍼니싱은 중고가 위주의 상품 판매 전략으로 수익성을 높여 업황 개선을 대비한 모멘텀을 확보했다는 평가다.

한샘은 올해에도 지속적인 수익성 개선과 핵심 상품의 경쟁력 강화로 지속 가능한 성장을 추진해 나간다는 전략이다.

먼저 리하우스는 부엌과 바스(Bath), 수납 등 리모델링 시장에서 인기가 높고 고수익을 거둘 수 있는 핵심 상품의 라인업과 경쟁력을 강화해 수익성을 개선하고 시장을 확대해 나가고, 시공 운영체계를 개선해 시공의 품질과 효율성을 높일 계획이다.

홈퍼니싱은 온라인과 오프라인 채널의 연계성과 각 채널의 고객 접점을 확대해 나가며 옴니채널(Omni-Channel)을 구현해 집객과 매출을 높이고, 한샘몰 고도화를 통해 수익성을 높여 나갈 예정이다.

이어 구매와 물류 효율화 등 공급망 관리를 통한 원가 개선도 지속적으로 추진해 나갈 방침이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>