Update2026.05.22 금

[버핏연구소=이명학 기자] NH투자증권이 19일 크래프톤(259960)에 대해 기존 게임 매출 하락에 따른 실적 부진과 신작 준비 부담에도 불구, 안정적인 배틀그라운드 실적 유지 및 긍정적 주주환원 정책과 수급 안정성 등을 통해 장기적 관점에서 수익 개선이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 기존 27만5000원에서 30만원으로 상향 조정했다. 크래프톤의 전일 종가는 26만원이다.

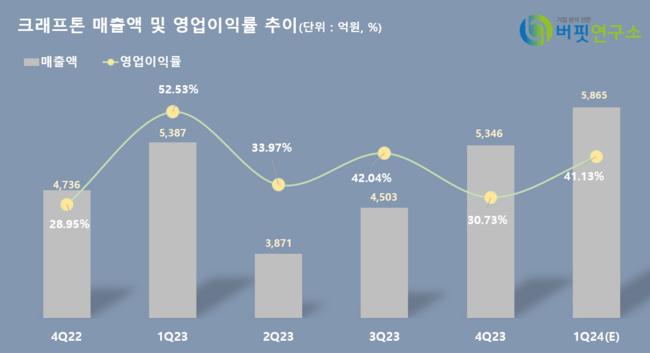

NH투자증권이 예상하는 크래프톤의 올해 1분기 매출액은 5865억원(YoY +8.7%), 영업이익은 2412억원(YoY -14.8%)이다. 특히 영업이익 부문에서 기존 예상치를 하회할 것으로 전망되는데, 이는 지난해 4분기 프로모션으로 인해 양호했던 매출의 기저효과 및 중국 모바일 게임 '화평정영'의 순위 하락세가 반영된 결과값이다.

다만 업계에서는 크래프톤이 올해 선보일 신작에 대한 기대감이 높다. 안재민 NH투자증권 연구원은 "의미있는 대작은 내년 출시를 예상하지만, 새로운 장르의 ‘다크앤다커모바일’과 ‘인조이’는 기대해 볼만 하다"며 "‘다크앤다커모바일’은 오는 24일부터 CBT를 예정하고 있고 결과에 따라 달라지겠지만, 출시는 하반기가 될 가능성이 높다"고 전했다. 여기에 배틀그라운드 모바일 인도(BGMI)는 여러 우려에도 안정적인 상위권 순위를 유지하고 있어 매출 성장에 기여할 것으로 보인다.

크래프톤은 게임의 개발 및 퍼블리싱을 주 사업으로 하고 있다. 대표작으로는 '배틀그라운드', '뉴스테이트 모바일', '서브노티카' 등이 있다.

크래프톤의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

크래프톤의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>