Update2026.08.07 금

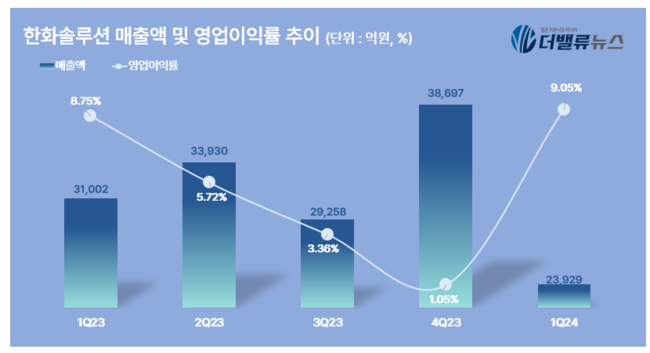

한화솔루션(대표이사 김동관 이구영 남이현)이 올해 1분기 매출액 2조3929억원, 영업손실 2166억원을 기록했다고 25일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 22.8% 줄었고, 영업손익은 적자전환했다. 주요 시장에서의 공급 과잉 여파에 따라 태양광 모듈 판매 감소 및 가격이 하락한 점이 주된 이유다.

한화솔루션 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

한화솔루션 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

사업 부문별로 보면, 신재생에너지 부문은 매출 7785억원, 영업손실 1871억원을 기록했다. 주요 시장에서 공급 과잉으로 인해 태양광 모듈 판매가 줄었고, 가격도 하락해 매출액과 수익성이 모두 떨어졌다.

케미칼 부문은 매출 1조2223억원, 영업손실 189억원을 기록했다. 글로벌 경기 둔화 우려에 수요는 부진했지만, 폴리에틸렌(PE)을 비롯한 일부 제품의 마진이 개선되면서 분기 적자폭이 직전 분기(793억원) 대비 감소했다.

첨단소재 부문은 매출 2496억원, 영업이익 106억원을 기록했다. 태양광 모듈 업체들의 가동률 조정에 따라 EVA(에틸렌 비닐 아세테이트) 시트와 백시트 매출이 감소했고, 주요 원자재의 국제 가격이 상승하면서 영업이익이 줄었다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>