Update2026.02.20 금

하나증권은 20일 한화솔루션(009830)에 대해 미국 태양광 모듈 시장의 공급과잉 해소와 판가 상승 가능성을 반영해 2026년 실적이 큰 폭으로 개선될 것으로 전망하며, 투자의견 ‘매수’를 유지하고 목표주가를 기존 4만7000원에서 6만5000원으로 상향했다. 한화솔루션의 전일 종가는 5만8500원이다.

윤재성 하나증권 애널리스트는 “2026년 전사 영업이익을 6157억원으로 추정한다”며 “2025년 영업손실 3532억원 대비 약 1조원 개선되는 수준”이라고 분석했다.

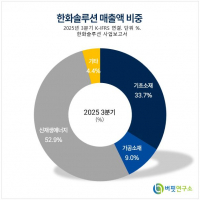

한화솔루션 매출액 비중. [자료=버핏연구소]

한화솔루션 매출액 비중. [자료=버핏연구소]

그는 "이익 개선의 대부분은 태양광 모듈 사업에서 발생할 것"이라며 "AMPC 개선 효과와 모듈 판가 상승이 핵심 변수"라고 설명했다.

이어 "셀 통관 이슈 종료에 따른 공장 정상 가동으로 AMPC 효과가 전년 대비 약 4200억원 개선되고 Non-FEOC 규정을 충족하는 모듈의 공급 부족응로 판가가 4~5센트/W 상승할 것"이라며 "2026년 출하량 목표 9GW, 환율 1450원 기준으로 판가가 5센트/W 오를 경우 연간 영업이익이 약 6500억원 추가 개선된다"고 분석했다.

밸류에이션 측면에서는 2027년 실적을 기준으로 중국 상위 태양광 업체의 멀티플을 적용했다. 하나증권은 2026~2027년 평균 태양광 EBITDA 1조3000억원에 중국 업체 평균 EV/EBITDA 13배를 적용해 태양광 사업 가치를 약 17조원으로 산정했다. 여기에 기초소재·첨단소재 사업 가치와 투자자산을 더하고 순차입금 약 10조원을 차감해 목표 시가총액 11조원, 목표주가 6만5000원을 제시했다. 현 주가 대비 상승여력은 약 11% 수준이다.

다만 추가적인 주가 상승을 위해서는 몇 가지 확인이 필요하다는 진단이다. 모듈 ASP 상승 폭의 추가 확대, 페로브스카이트 탠덤 전지 양산 계획의 구체화, 차입금 감축을 위한 자산 매각 계획 등이 가시화돼야 한다는 설명이다. 2022년 대비 순차입금이 약 7조원 증가한 점을 감안하면, 과거 최고가(7만원)를 상회하기 위해서는 보다 강한 모멘텀이 요구된다고 덧붙였다.

한화솔루션은 케미칼, 태양광, 첨단소재 사업을 영위하고 있으며, 2026년부터 태양광 부문의 수익성 회복이 전사 실적 턴어라운드를 견인할 것으로 기대된다.

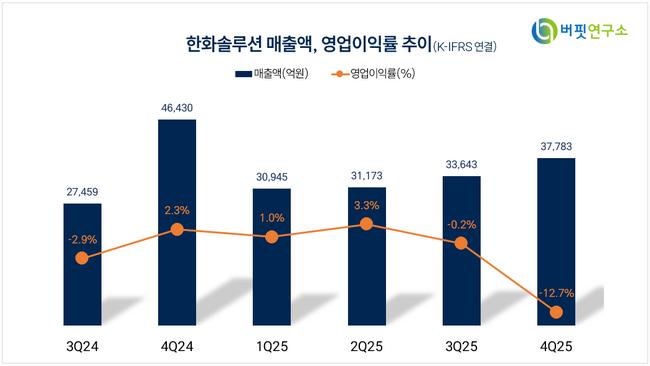

한화솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

한화솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>