Update2026.05.21 목

[버핏연구소=양동현 기자] KB증권은 20일 RFHIC(218410)에 대해 해외 방산 수주 확대에 따른 실적 성장세가 이어질 것으로 전망했다. 2026년 1분기 매출액은 615억원, 영업이익은 110억원으로 추정했다. 투자의견 매수를 유지하고 목표주가를 7만5000원으로 상향했다. 전일 종가는 5만300원이다.

RFHIC 매출액 비중. [자료=버핏연구소]

RFHIC 매출액 비중. [자료=버핏연구소]

이창민 KB증권 연구원에 따르면, 2월 발간한 리포트에서 RFHIC의 목표주가를 기존 5만원에서 7만5000원으로 상향 조정했다. 통신 및 방산 부문 실적 추정치 상향을 반영해 중장기 자기자본이익률(ROE) 가정을 높였다는 설명이다.

2026년 1분기 매출은 전년 동기 대비 93% 증가한 615억원, 영업이익은 193% 늘어난 110억원으로 전망했다. 영업이익률은 17.8%로 추정했다. 통신장비 매출이 견조한 가운데, 해외 방산 매출이 빠르게 확대되며 수익성 개선을 이끌 것으로 내다봤다.

특히 미국 방산 기업 레이시온향 506억원 규모 수주를 확보해 향후 1년간 관련 매출이 발생할 예정이다. 수주잔고 누적에 따라 매출 가시성이 높아지고 계절성도 완화될 것으로 분석했다. 2026년 연간 매출은 2704억원, 영업이익은 496억원으로 각각 45%, 62% 증가할 것으로 추정했다.

RFHIC는 통신 인프라용 전력증폭기와 방산용 반도체 부품을 생산하는 기업이다. 통신장비를 통한 안정적 수익 기반 위에 해외 방산 매출 비중이 확대되는 구조로, 고수익 방산 사업이 중장기 실적 개선의 핵심 동력으로 평가된다.

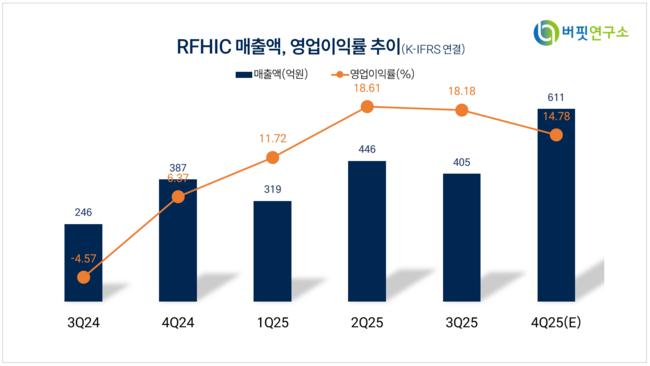

RFHIC 매출액 및 영업이익률. [자료=버핏연구소]

RFHIC 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>