Update2026.06.01 월

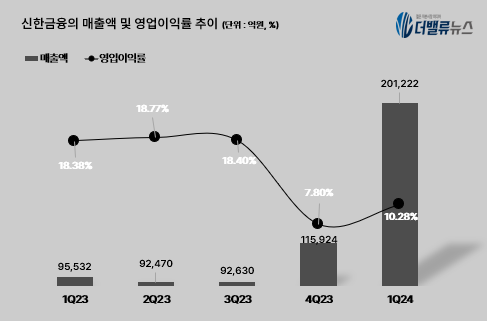

신한금융그룹(회장 진옥동)은 올해 1분기 영업이익 2조682억원, 당기순이익 1조3215억원을 기록했다(이하 K-IFRS 기준). 전년동기대비 영업이익은 17.8% 증가하고 순이익은 4.8%감소했다.

신한금융의 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

신한금융의 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

신한금융그룹 관계자는 “어려운 시장 환경 속에서도 견고한 기초체력과 다각화된 비즈니스 포트폴리오를 바탕으로 양호한 실적을 시현했다”며 "특히 은행의 기업대출을 중심으로 한 자산 성장 및 마진 개선에 따른 이자이익 증가가 매출 증대를 이끌었다"고 설명했다. 이어 "주요 그룹사의 수수료이익 증가에 기반한 비이자이익 증대로 그룹 영업이익이 개선됐다"고 덧붙였다.

신한금융그룹은 국내 금융시장이 포화된 상황에서 새로운 수익을 지속 창출하기 위해 글로벌 시장에서의 영향력도 지속 확대하고 있다. 신한금융그룹은 베트남, 일본 등 주요 글로벌 채널에서 호실적을 기록하고 있으며, 1분기 글로벌 부문 손익은 그룹 손익의 16.3%인 2150억원을 기록했다.

아울러 신한금융지주 이사회는 1분기 주당 배당금 540원과 함께 오는 2·3분기 중 3000억원 규모의 자사주 취득 및 소각을 결의했다. 금번 자사주 취득 및 소각은 신탁계약 방식을 통해 6개월 동안 자사주를 취득할 예정이며, 취득이 완료된 후 전량 소각할 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>