Update2026.05.21 목

[버핏연구소=서주호 기자] 다올투자증권이 25일 에스티아이(039440)에 대해 인프라 투자가 지연없이 진행되고 올해 후반기부터 대규모 인프라 프로젝트가 반영돼 가파른 매출 증가가 예상된다며 투자의견은 '매수', 목표주가는 53000원으로 평가 유지했다. 에스티아이의 전일 종가는 3만8300원이다.

고영민 다올증권 연구원은 "최근 생산업체들의 전공정 Fab(반도체 소자 제조라인) 내 패키징 캐파 확충이 동시에 진행되면서 기존 주요 프로젝트들의 단일 수주 규모가 증가 중인 것으로 파악된다"며 "CCSS(화학약품 중앙공급장치) 25년 추정치를 상향하고, 기존 대비 추가 상승 의견을 지속한다"고 밝혔다.

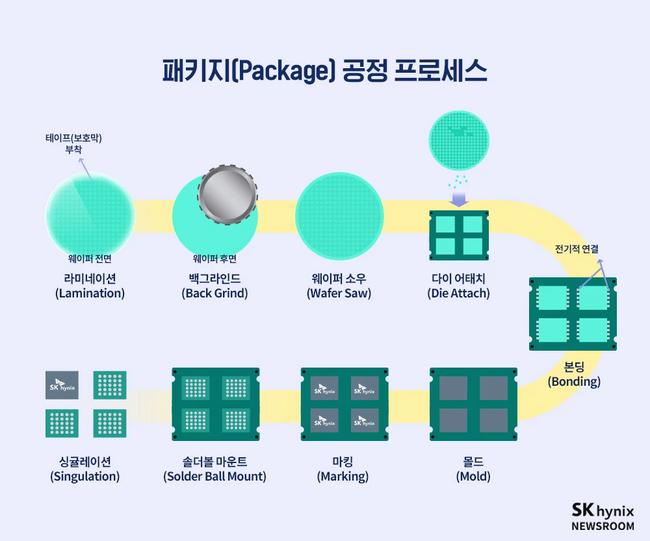

고 연구원은 패키지 공정 프로세스의 솔더블 마운트(Solder Ball Mount) 공정에서 활용되는 장비인 리플로우(Reflow)의 경우, "기존 고객사의 반기 HBM3E(초고성능 AI 메모리) 캐파 확대 과정에서 대규모 수주가 예상된다"고 전했다. 또, "해외 메모리 생산업체 및 비메모리 OSAT(조립 및 검사 전문기업)향 신규 진입은 24년 3분기에 구체화될 것으로 기대되며, 국내 신규 고객사향 적층용 외 일반 타입 Reflow 공급 논의는 아이템 다변화의 임박 측면에서 유의미하다"고 밝혔다.

패키지(Package) 공정 프로세스 [이미지=SK하이닉스]

패키지(Package) 공정 프로세스 [이미지=SK하이닉스]

에스티아이는 반도체 및 디스플레이 장비 업체로, 주요 상품으로는 고순도 약액 공급장치인 CCSS(화학약품 중앙공급장치)및 WET System 등이 있다. 에스티아이 최근 분기별 매출액 및 영업이익률. [자료=버핏연구소]hee1902@buffettlab.co.kr

에스티아이 최근 분기별 매출액 및 영업이익률. [자료=버핏연구소]hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>