Update2026.05.21 목

[버핏연구소=김장준 기자] KB증권이 3일 LG디스플레이(034220)에대해 OLED패널 출하 확대에 따른 가동률 상승으로 향후 영업이익 개선이 판단된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 1만2000원에서 1만6000원으로 상향 조정했다. LG디스플레이의 전일 종가는 1만1740원이다.

김동원 연구원은 “LG디스플레이 2분기 실적은 매출액 6조4000억원(YoY 36%), 영업적자 -2345억원(YoY 적자축소)으로 컨센서스 실적 (영업적자 -3520억원)을 큰 폭으로 상회할 전망”이라고 예측했다.

김 연구원은 “2분기 대형 OLED패널 출하량이 전년대비 54%증가한 162만대로 전망되고, 중소형 OLED패널 출하량도 전년대비 51% 증가한 1200만대로 예상된다”며 영업적자가 전년대비 2/3축소할 것이라고 평가했다.

그는 “2025년부터 LG디스플레이는 대형 OLED패널 사업에서 내년 하반기 감가상각 종료와 신규 고객 확대에 따른 물량 증가로 실적 개선 전망, 중소형 OLED 안정적 물량 확보, 점유율 확대로 매출 비중 확대로 흑자기조 정착이 예상된다”라고 전했다.

LG디스플레이는 OLED 기술을 활용한 디스플레이 관련 제품을 생산, 판매하는 회사다.

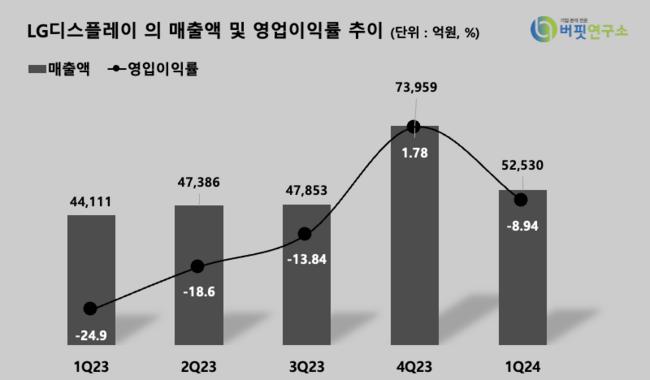

LG디스플레이 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

LG디스플레이 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>