Update2026.06.01 월

[버핏연구소=김장준 기자] 하이투자증권이 25일 한화엔진(082740)에 대해 조선사들의 실적이 안정화되고 있고 동사의 실적 가시성 역시 높아지고 있다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 1만5000원에서 2만원으로 상향 조정했다. 한화엔진의 전일 종가는 1만5880원이다.

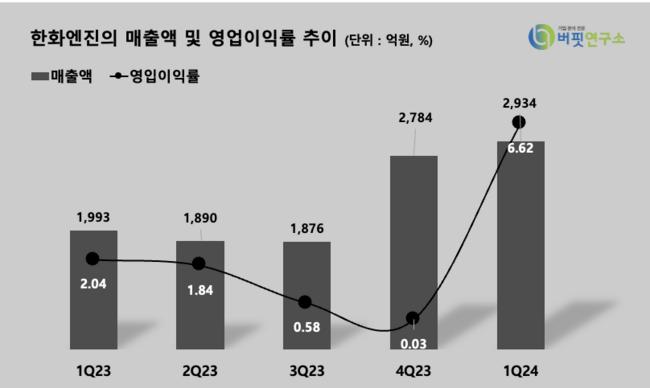

변용진 하이투자증권 연구원은 “한화엔진의 2분기 매출액은 2865억원(YoY +51.5%), 영업이익은 186억원(YoY +436.2%)으로 컨센서스를 크게 상회하는 호실적을 기록했다”고 전했다.

변 연구원은 “한화엔진은 지난 2022년 3분기 흑자 전환했고, 지난 2023년 4분기까지 영업이익률이 2%이하에 머물렀으나, 올해 들어 두 분기 연속 6%대의 영업이익률을 기록하며 괄목할 만한 개선세를 보여주고 있다”고 말했다.

이어 그는 “한화엔진의 신규수주는 2분기 4223억원으로 반기 6469억원을 달성했 는데 이는 지난 2023년 연간 1조 2441억원의 52%에 해당한다”며 “상대적으로 메탄올 이중연료(DF)엔진 도입 비율이 적은 탱커용 디젤엔진의 수주가 늘어 메탄올 이중연료(DF)엔진 수주비중은 73%로 지난 2023년의 95%보다 감소했다”고 밝혔다.

그러나 “메탄올 이중연료(DF)에 비해 단가가 낮은 디젤엔진 비중이 높아졌음에도 불구하고 수주금액이 견조하다는 것은 그만큼 판가 자체가 높아졌음을 뜻한다”고 평가했다.

끝으로 그는 “지난 2021년 이전 수주했던 저가 물량이 대부분 해소됐으며 지난 2022년 이후 개선된 판가로 수주한 물량이 매출화돼 실적 개선세는 앞으로도 지속될 전망이다”고 내다봤다.

한화엔진은 조선 산업의 기자재인 대형 선박용 엔진 제작을 중심으로 엔진 부품의 판매와 서비스를 제공한다.

한화엔진의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

한화엔진의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>