Update2026.05.22 금

[버핏연구소=김호겸 기자] NH투자투자증권이 30일 현대제철(004020)에 대해 업황 부진에도 불구하고 자산가치 대비 저평가인 점,당초 기대한 철강 업황 개선이 늦어지고 있는 점과 2분기 실적을 반영하여 투자의견은 매수, 목표주가는 4만원으로 하향했다. 현대제철의 전일 종가는 2만7400원이다.

이재광 NH투자증권 연구원은 현대제철의 2분기 실적으로 매출액 6조410억원(YoY -15.4%), 영업이익 980억원(YoY -78.9%)으로 전분기보다는 개선됐지만, 낮은 수익성이 지속되며 당사 추정치 및 컨센서스를 하회했다고 밝혔다.

이는 제품 판매량이 전년과 유사(YoY -1.2%) 고 연결 종속회사 합산 영업이익이 개선된 점을 감안해 2분기 부진한 실적은 건설 경기 둔화 지속으로 인한 제품 판매량 부진(YoY -16.8%) 영향이 컸을 것으로 추정했다.

이 연구원은 구체적으로 업황 부진 불구 자산가치 대비 저평가(PBR 0.2배)인 점을 감안하면 향후 실적 개선 요인에 더 집중할 필요가 있다고 분석했다. 2분기 중국 철강 내수 부진으로 인한 수출 증가는 이어지고 있지만, 국내 건축착공면적이 전년비 증가한 점, 6월까지 6.2%가 증가해 하반기에는 철근 등 전기로 제품 수요 개선으로 이어질 것으로 전망했다. 또 최근 중국 정부의 불법 저가 수출에 대한 단속 계획이 잘 이행될 경우 전체적인 철강 수급 개선에 기여할 수도 있다고 전했다.

현대제철은 철강영업부문(판재, 봉형강, 중기계 등) 및 기타영업부문(반제품, 부산물 등)을 영위하고 있다. 특히 고로 부문에서는 현대자동차그룹 내 공동 연구개발을 진행 중이다.

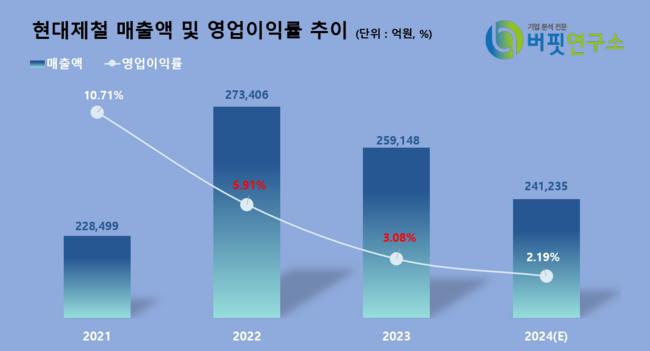

현대제철 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대제철 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>