Update2026.05.21 목

[버핏연구소=서주호 기자] 유안타증권은 26일 현대제철(004020)에 대해 판재류와 봉형강 제품 대부분에서 수익성이 악화됐지만 업계의 감산 정책으로 철근 유통가격이 상승했고, 중국(경쟁사)의 구조조정, 반덤핑 피소 등 상승여력이 보인다며 투자의견 ‘매수’와 목표주가 4만3000원을 유지했다. 현대제철의 전일 종가는 2만6800원이다.

이현수 유안타증권 연구원은 "현대제철은 올해 3분기 매출액 5662억원(전년대비 -9.9%, 전분기대비 -6.3%), 영업이익 114억원(전년대비 -50.2%, 전분기대비 +16%)을 기록했을 것"이라고 예측했다. 판재류(얇은 판 형태로 만든 철강재)의 경우 물량은 안정적이지만, 스프레드(제품가격-원자재가격) 개선이 쉽지 않은 상황이다.

이 연구원은 "그룹(현대차) 내 완성차향 차강판 판매가 꾸준하게 이어지며 냉연류 제품 판매량은 견조함을 유지중"이라고 밝혔다. 이어 "후판의 경우에 주요 전방사업인 조선업이 21년 이후 매출 호조세를 기록중이지만, 열연과 함께 수입산과의 경쟁으로 인해 물량 증가에 어려움을 겪고 있다"고 덧붙였다.

판재류는 대부분 열연강판과 냉연강판으로 구분한다. 열연강판은 제철소에서 나온 평평한 모양의 판을 고온으로 가열해얇게 만든 제품으로 열간압연기(Hot Strip Mill)에 의해 생산된 코일상태의 열연강대와 이를 절판한 열연강판을 말한다. 냉연강판은 열연강판을 정밀 기계로 더 얇게 눌러 만들며, 표면이 미려해 가공성이 우수한 고급 철강재다. 후판 제품은 비교적 두꺼운 열간 압연 강판이다.

봉형강(철을 길쭉하게 뽑아낸 제품)의 경우, 악전고투 중이라는 분석이다. 이 연구원은 "24년 1~7월 봉형강 제품의 내수 출하는 철근의 경우 전년대비 018%, H형강의 경우 -22%를 기록했다"며 철근 대비 상대적으로 수출 비중이 큰 H형강은 수출 확대로 위기에 대응하며 출하량의 감소폭을 줄이고 있으나, 수익성 측면에서 내수에 비해 상대적으로 열악한 상황"이라고 전했다. H형강은 수출이 지속되고 있지만, 철근은 이마저도 힘든 상황이다.

그는 "그럼에도 변화의 움직임이 보이고 있다"고 언급했다. 그 이유로 첫째, 봉형강 관련 업계의 적극적인 감산 정책으로 일어난 재고 감소가 가격 변동으로 나타나고 있어 6~8월 국내 철근 유통가격이 생산업체의 출하 가격 인상을 반영해 상승했다. 둘째, 수익성이 악화된 중국 후판 업체들의 구조조정이 이어지고 있으며, 중국산 후판에 대한 반덤핑 제소 등도 이어지고 있다. 셋째, 현대제철의 PBR(주가순자산비율, 시가총액/순자산, 1보다 낮으면 저평가 높으면 고평가)은 0.2대 저평가구간으로 상승여력은 충분하다는 분석이다.

현대제철은 제철·제강·압연에 관한 사업, 철강재 판매업, 각종 중기부품, 강관제품 및 자동차부품의 제조·판매업을 하고 있다.

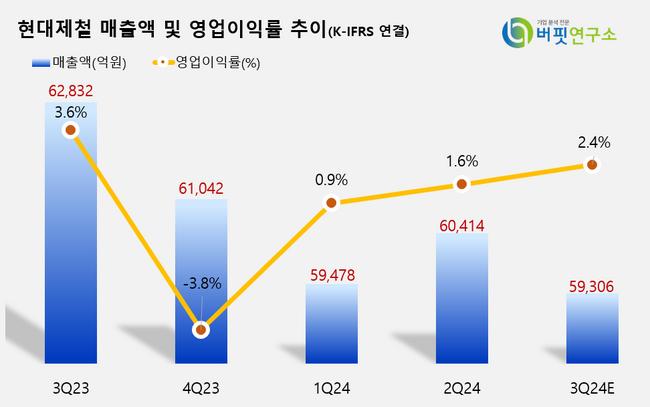

현대제철 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대제철 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>