Update2026.06.01 월

[버핏연구소=이승윤 기자] 신한투자증권이 5일 롯데웰푸드(280360)에 대해 인도 모멘텀 확장 국면 초입이라며, 투자의견 ‘매수’와 목표주가 22만원을 유지했다. 롯데웰푸드의 전일 종가는 16만1300원이다.

신한투자증권의 조상훈 애널리스트는 “우호적인 기상 환경과 인도 모멘텀으로 인해 상반기 주가는 50% 상승했으나 하반기 모멘텀이 더 다양해 업사이드가 충분하다”며 “전사 통합 효과, 가격 인상, 원가 부담 완화에 따른 수익성 개선, 제로 빙과 수요 증가에 힘입은 점유율 상승 등이 있다”고 전했다.

또 “현재 전세계에서 가장 핫한 인도 소비재 시장에서 입지를 늘려가고 있는 점에 주목한다”며 “건과, 빙과 법인 합병을 통해 시너지를 창출하고 인도 시장 내 롯데 브랜드 이미지를 제고할 것”으로 기대했다.

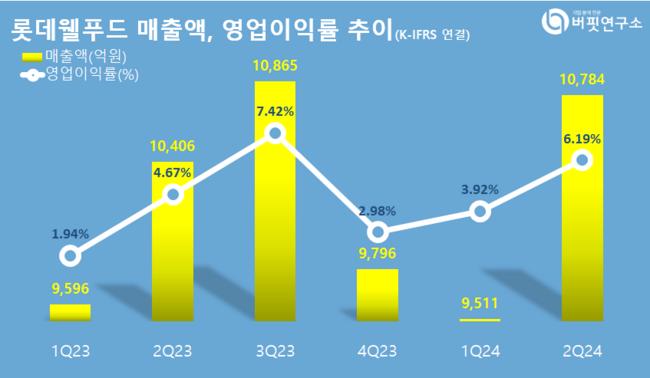

그는 “올해 2분기 매출과 영업이익은 1조400억원(YoY +0.3%), 633억원(YoY +30.3%)으로 컨센서스를 5% 하회했다”며 “국내 수익성 개선과 인도 외형 성장은 긍정적이었으나 Health&Wellness 제품군 초기 광고판촉비 투입은 옥에 티”라고 판단했다.

한편 “국내는 소비 침체, 식자재 채널 사업 합리화 영향으로 매출은 0.6% 하락, 고원가 재고 소진으로 영업이익은 19.4% 상승했고 해외는 인도 건과, 빙과 매출 호조(건과 +17%, 빙과 +9%), 원부자재 단가 안정화로 매출과 영업이익 각각 5.6%, 37.6% 상승했다”며 “지난해 10월 완공된 인도 초코파이 세번째 라인은 이미 가동률 90%를 상회해 라인을 추가로 증설할 것”이라고 전했다.

끝으로 “현재 주가는 12개월 선행 PER 10.4배로 역사적 밴드 중하단 수준”이라며 “글로벌 동종업종과의 밸류에이션 격차 축소를 위해 제로 빙과 수요 증가에 힘입은 국내외 점유율 상승, 인도 공격적인 생산 설비 확장을 통해 늘어나는 현지 수요 대응 및 지역 확장, 포트폴리오 다변화가 필요하다”고 판단했다.

롯데웰푸드는 식품 제조, 가공, 판매, 수입 판매업을 영위한다.

롯데웰푸드. 매출액 및 영업이익률. [자료=버핏리포트]

롯데웰푸드. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>