Update2026.05.21 목

[버핏연구소=김호겸 기자] 하나증권이 21일 모두투어(080160)에 대해 단기적으로 티몬·위메프 이슈와 일본 난카이 대지진 경보(는 지난 15일 해제) 등이 겹치면서 2분기와 연간 실적 및 주가가 모두 부진했지만, 관련 악재들이 상당 부분 선 반영되었다며 투자의견은 매수, 목표주가는 1만6000원으로 20% 하향했다. 모두투어의 전일 종가는 1만1510원이다.

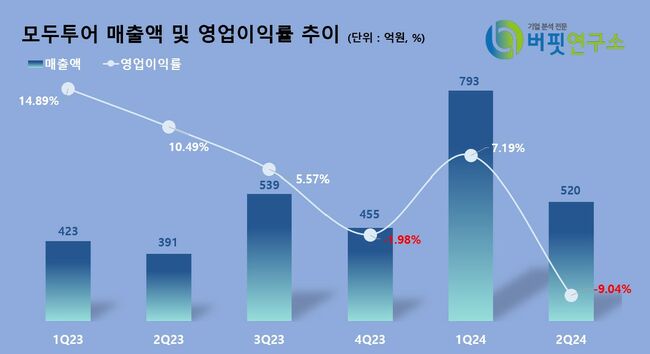

이기훈 하나증권 연구원은 모두투어의 2분기 실적으로 매출액 520억원(YoY +45%), 영업이익은 적자전환하여 컨센서스(29억원)를 하회했다고 밝혔다. 이는 티몬과 위메프 관련 미정산 1회성 비용 52억원이 반영된 영향이라고 설명했다.

이 연구원은 3분기에도 최소 관련 판매 채널의 하드블락에 대한 취소 비용이 일부 반영될 것으로 예상해 패키지 송객 수는 24.5만명(YoY +33%), ASP는 109만원(YoY -3%)으로 별도 영업이익은 적자였으나, 해외 지사들을 포함한 연결 자회사에서 합산 5억원의 이익을 기록했다고 말했다.

특히 2분기에 대부분 1회성 비용들을 반영했지만, 3분기 예상 영업이익은 38억원(YoY +29%)으로 컨센서스(62억원) 대비 부진할 것으로 예상했다. 티몬·위메프 관련 일부 1회성 비용 뿐만 아니라 수요가 부진할 것으로 예상되면서 패키지 송객 수는 20만명 내외로 추정했다. 이는 9월 긴 연휴로 인한 장거리 노선 송객 수 확대가 긍정적이나, 앞서 설명한 이슈들이 겹치면서 수요가 일시적으로 위축된 것으로 전망 했다. 또, 지난해 80억원이 넘는 1회성 인건비 이슈에도 올해 예상 영업이익은 109억원(YoY -6%)으로 전년 대비 감소할 것으로 내다 봤다.

모두투어는 여행상품을 B2B 위주로 판매하는 여행알선 서비스와 B2B·B2C 채널을 통해 호텔위탁운영 및 대행 서비스를 제공하고 있다.

모두투어 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

모두투어 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>