Update2026.06.01 월

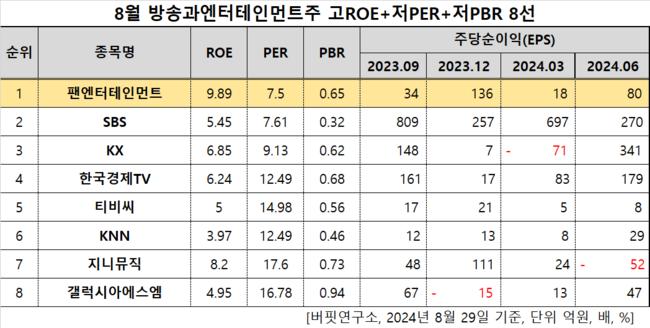

[버핏연구소=이승윤 기자] 팬엔터테인먼트(대표이사 박영석. 068050)가 8월 방송과엔터테인먼트주 고ROE+저PER+저PBR 1위를 기록했다.

8월 방송과엔터테인먼트주 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

8월 방송과엔터테인먼트주 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 팬엔터테인먼트는 8월 방송과엔터테인먼트주 고ROE+저PER+저PBR 1위를 차지했으며, SBS(034120), KX(122450), 한국경제TV(039340)가 뒤를 이었다.

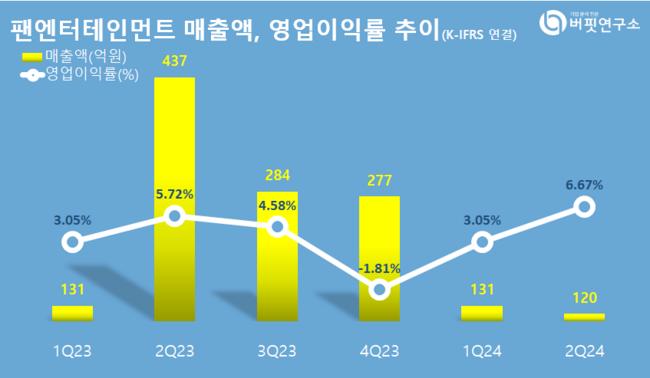

팬엔터테인먼트 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

팬엔터테인먼트 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

팬엔터테인먼트는 지난 2분기 매출액 120억원, 영업이익 8억원을 기록하며 전년 동기 대비 각각 72.54%, 68% 감소했다(K-IFRS 연결).

팬엔터테인먼트가 150억원의 전환사채 발행을 철회했다. 기발행 전환사채를 상환하고 운영자금을 확보하기 위해 발행을 진행했으나 주가가 지속적으로 하락해 계획을 변경한 것이다.

지난해 6월 6000원대까지 오른 주가는 올해 초부터 2000원대로 감소했다. 추가 전환사채를 발행한다면 전환청구권을 행사했을 때 유통 물량 증가로 기존 주식 가치가 희석돼 주가 하락에 더 큰 영향을 줄 수 있다.

팬엔터테인먼트는 일단 보유하고 있는 부동산과 현금을 활용해 기발행 전환사채를 상환할 계획이다. 회사의 현금성 자산은 약 90억원이다.

회사는 방송영상물 제작사업, 드라마 OST 음반사업, 영화사업을 영위한다. 1998년 4월 설립돼 2006년 7월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>