Update2026.05.21 목

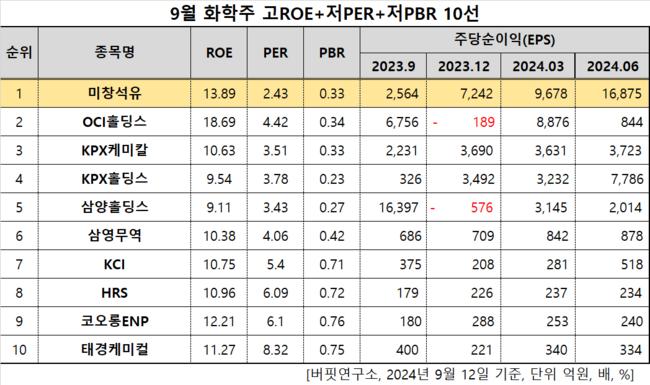

[버핏연구소=이승윤 기자] 미창석유(대표이사 유재순. 003650)가 9월 화학주 고ROE+저PER+저PBR 1위를 기록했다.

9월 화학주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

9월 화학주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 미창석유는 9월 화학주 고ROE+저PER+저PBR 1위를 차지했으며, OCI홀딩스(010060), KPX케미칼(025000), KPX홀딩스(092230)가 뒤를 이었다.

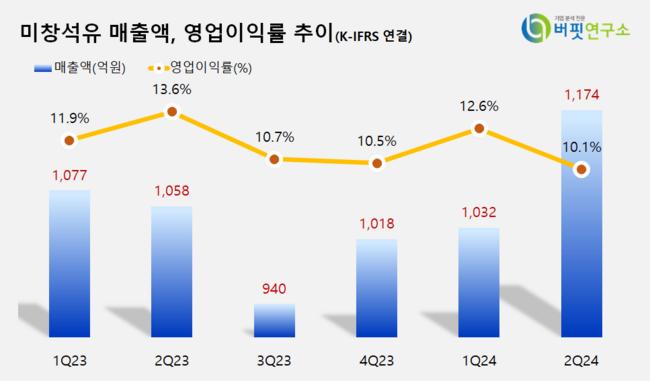

미창석유 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

미창석유 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

미창석유는 지난 2분기 매출액 1174억원, 영업이익 119억원을 기록하며 전년 동기 대비 매출액은 10.96% 증가, 영업이익은 17.36% 증가했다(K-IFRS 연결).

미창석유는 지난달 2일 서버 냉각기술 회사 데이터빈과 액침냉각 사업을 추진하기로 결정했다. 데이터빈에 15억원을 투자하고 쿨런트를 제공한다. 데이터빈은 인력 충원과 제품 고도화에 투자금을 사용할 예정이다.

12일 오후 1시 30분 기준 미창석유는 8만8400원에 거래되고 있다. 전일 대비 0.67% 하락했다.

회사는 전기절연유, 고무배합유, 윤활유등 산업용 윤활유를 판매한다. 1962년 12월 설립돼 1989년 9월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>