Update2026.06.01 월

[버핏연구소=김호겸 기자] 하나증권이 4일 농심(004370)에 대해 중장기 해외 확장 가능성이 높고 최근 주가 조정은 기회로 판단된다며 투자의견은 매수, 목표주가는 54만원을 유지했다. 농심의 전일 종가는 38만8000원이다.

심은주 하나증권 연구원은 최근 농심이 '교환사채 발행’을 공시했는데 자사주 30만주(발행주 대비 4.93%)를 기초자산으로 한 발행으로 ‘수출용 생산설비 투자를 위한 자금 마련’이 목적이라고 분석했다. 희석 규모가 크지 않고, 글로벌 매출 확대를 위한 시설 투자인 만큼 중장기 기업 가치 제고 측면에서 긍정적이라는 평이다.

농심은 신공장을 기존 부산 녹산 공장 옆 유휴부지에 약 1만 5500평 규모로 건설한다고 밝힌 바 있다. 농심 측은 총 투자 금액은 1918억원으로 필요 자금의 약 70%를 이번 교환사채 발행으로 조달할 계획이라고 밝혔다. 신공장 건설은 오는 2026년 상반기 완공 예정이며 하반기부터 본격적으로 생산에 들어간다. 심 연구원은 "완공 이후 농심의 연간 수출 생산 Capa는 기존 5억개에서 10억개로 증가해 약 4천억원의 증가 효과가 있을 것"이라고 예측했다.

또 신공장 설립 이후 글로벌 공략이 적극적으로 추진될 것이라고 전망했다. 특히, 최근 급증하고 있는 유럽시장 수요 대응이 수월해질 것으로 기대된다며 오세아니아, 아프리카로의 수출 확대도 염두해 두고 있다고 판단했다.

중단기적으로는 북미 생산 능력을 앞세워 남미로의 침투가 가속화될 것이고, 북미 및 남미의 연간 라면 소비량을 각각 53억식, 63억식으로 추정했다.

심 연구원은 농심이 지난해 높은 베이스에도 불구하고 견조한 실적을 시현 중이며, ‘신라면 더레드’에 이어 ‘짜파게티 블랙’ 판매가 우호적이라고 판단했다. 특히 잇따른 신제품 판매 호조 기인해 점유율도 YoY 상승 흐름을 보이고 있어 지난해 7월 ‘신라면’ 판가 인하(5%)에 대한 부담도 하반기로 갈수록 완화될 전망이라고 전했다.

농심은 면류, 스낵, 음료 등의 판매를 주요 사업으로 하고 있고 특히 전 세계 100여 개 국가에 주요 제품을 수출하고 있으며, '농심 아메리카', '상하이 농심푸드' 등 주요 종속회사들과 시너지 효과를 내고 있다.

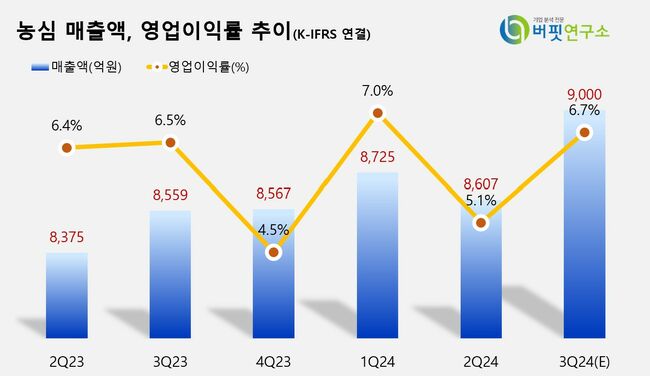

농심 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

농심 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>