Update2026.06.01 월

[버핏연구소=김호겸 기자] 신한투자증권이 10일 SK이노베이션(096770)에 대해 최근 2차전지 섹터 반등으로 주가는 저점 대비 18% 상승했으나 단기적으로 SK온 실적 불확실성은 여전, 다만 합병 이후 중장기 시너지에 추가 하락은 제한적이라며 투자의견은 매수, 목표주가는 17만원을 유지했다. SK이노베이션의 전일 종가는 10만8100원이다.

이진명 신한투자증권 연구원은 브릿지 에너지로 주목받는 LNG 밸류체인을 확보한 SK E&S가 실적 안정성과 성장성을 모두 겸비했다며 지난 8월 27일 합병 통과 이후 오는 19일 주식매수청구권 등 남은 절차에 큰 어려움은 없을 것으로 전망했다. 재무적으로 기존 사업 간의 시너지 효과 및 다양한 에너지원을 아우르는 아시아 최대 민간 에너지 기업 탄생 등을 감안할 때 중장기 성장성은 유효하다고 판단했다.

이 연구원은 E&S가 LNG 직도입을 통해 5GW의 압도적인 원가 운영 경쟁력을 보유한 국내 1위 민간 발전사업자로, 저가 LNG 도입을 통한 낮은 발전원가로 급전 순위에서 상위를 차지하며 높은 가동률과 안정적인 실적을 유지했다고 보고 있다. 또 이 연구원은 파주에너지 서비스(이하 파주ES)가 LNG발전소(1.8GW)와 연료전지(19.8MW)를 보유하고 있으며, E&S의 매출액과 영업이익에서 전년 동기 대비 각각 18%, 32%를 차지하는 지분율 51%의 핵심 자회사라고 전했다.

특히 파주발전소는 E&S 트레이딩 자회사인 PRISM의 LNG 장기계약 및 고성능 발전기기로 LNG·유류 112기 중 10위 이내에 들 정도의 원가 경쟁력과 높은 수준 효율을 확보했는 점에서 이 연구원은 파주ES의 과거 5년 평균 영업이익률이 16%로 향후 연료도입의 최적화 및 높은 운영 안정성으로 캐시카우의 역할을 지속할 것으로 전망했다.

SK이노베이션은 주요 사업으로 석유, 화학 및 윤활유 제품의 생산 판매 등을 맡고 있다. 윤활유 사업부문과 석유 및 화학 사업부문으로 각각 물적 분할된 이후 SK에너지였던 사명을 SK이노베이션으로 변경하고 FCCL사업을 넥스플렉스에 매각하기도 했다.

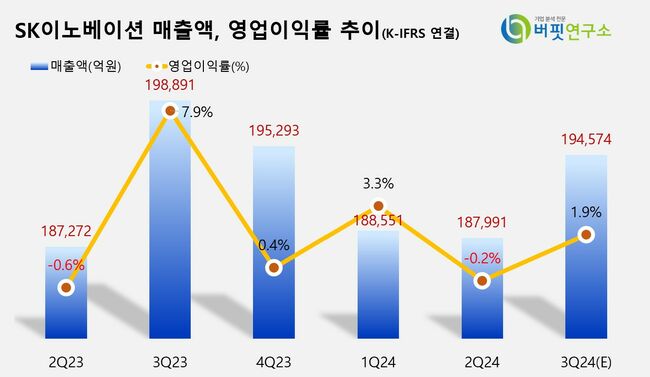

SK이노베이션 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

SK이노베이션 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>