Update2026.06.01 월

[버핏연구소=이승윤 기자] IBK투자증권이 19일 기아(000270)에 대해 매출액 100조 클럽에 입성하며 예전과 다른 브랜드 인식 변화와 이익 체력이 생겼다며, 투자의견 ‘매수’와 목표주가 14만원을 신규 제시했다. 기아의 전일 종가는 10만500원이다.

IBK투자증권의 김태현 애널리스트는 “올해 매출액 107조3920억원(YoY +7.6%), 영업이익 13조5580억원(YoY +7.6%), OPM 12.6%(YoY +1.0%p), 도매 판매량 311만대(YoY +0.6%)일 것”이라며 “완성차 판매량 증가와 우호적인 원/달러 환율 지속, ASP 상승 및 믹스 개선 등으로 전년 대비 실적이 성장할 것”으로 예상했다.

그는 “SUV 비중과 차량 상품성을 바탕으로 한 이익성이 높고 EV3, EV4 등 합리적인 가격대의 소형 EV SUV 라인업을 보유하고 PBV 라인업도 기대된다”며 “브랜드력이 달라졌고 하반기 추가적인 기업가치 제고 발표 계획이 있다”고 전했다.

또 “주력 RV 차종의 수익성은 두 자릿수 중반까지 상승했고 기아의 5개년(2024~2028) 투자 규모는 38조원, 이 중 15조원(투자 비중 40%)은 미래 사업 투자, 이 중 65%는 전동화에 투자할 것”이라며 “전기차 수요 둔화 구간임에도 EV 관련 투자를 지속할 예정이며 저가형 라인업 구축으로 점유율이 상승할 것”으로 기대했다.

이어 “8월 현대차가 TSR +35%를 발표한 후 기아는 4분기 내 기업가치 제고 발표 계획을 추가로 공시했다”며 “현재 기아의 TSR은 +30% 수준으로 추가 주주환원 정책이 있을 것”이라고 밝혔다.

끝으로 “상품성 강화 모델 출시에 따른 브랜드 인식 변화로 기아의 이익과 체력은 전과 달라졌다”며 “지난해 11.6%의 OPM에 이어 올해 12.6%의 높은 OPM을 기록할 것”으로 전망했다.

기아는 현대자동차그룹 소속의 완성차 제조업체다. 최근 기아는 인도 시장에서 고객들이 가장 만족하는 자동차 브랜드로 선정됐다.

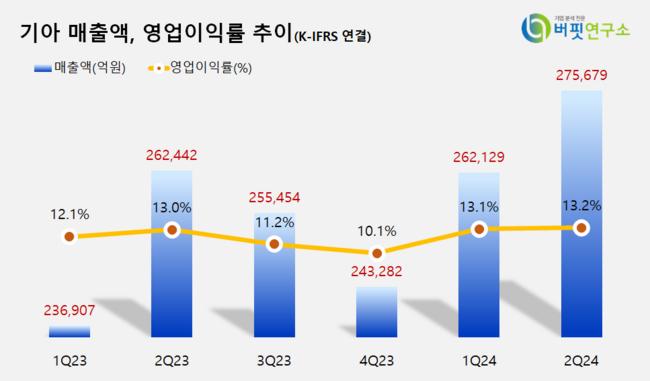

기아. 매출액 및 영업이익률. [자료=버핏리포트]

기아. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>