Update2024.12.21 토

대신증권이 27일 포스코인터내셔널(047050)에 대해 종합상사 중 유일하게 밸류업 지수 종목으로 편입됐고, 향후 유의미한 연기금 자금 가능성이 열렸다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 7만6000원을 유지했다. 포스코인터내셔널의 전일 종가는 5만6500원이다.

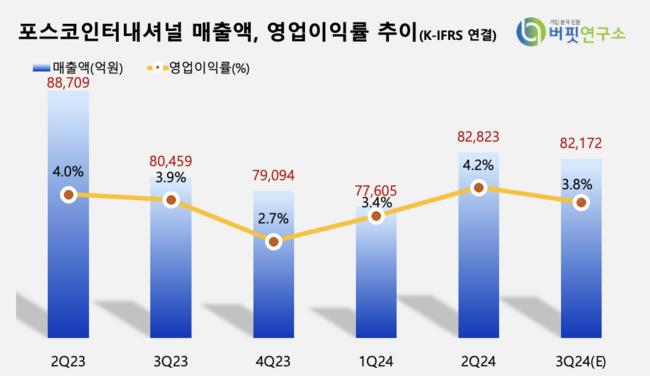

이태환 대신증권 연구원은 “포스코인터내셔널의 3분기 매출액은 8조7000억원(YoY +8.6%), 영업이익은 3311억원(YoY +6.2%)으로 영업이익은 직전 추정치 컨센서스를 상회할 것”이라고 전망했다.

이태환 연구원은 “에너지 부문은 미얀마 가스전 4단계 추가매장량 확인에 따른 감가상각비 절감효과(분기당 100억원)와 더불어 발전부문이 역대급 폭염에 따른 전력수요 상승, LNG발전 예비력 보상 확대로 매출 상승 및 높은 수익성을 기록했을 것”이라고 추정했다.

이 연구원은 “글로벌 부문은 해외 철강 수요 부진 우려 속에서 실제 열연 판매량도 감소 추정되나, 친환경제품 및 철강원료 트레이딩 증가로 상쇄 가능했을 것"으로 예상했다.

그는 “동해 심해 가스전 참여 여부는 한국석유공사의 데이터룸 개방 이후 이를 바탕으로 자체적인 내부 심사 과정을 거친 후 진행될 예정”이며 “현재 석유공사는 해외기업 참여 모집을 위해 로드쇼 진행 중으로, 1차 시추(오는 12월 예정)는 석유공사가 단독으로 수행하고 2차 시추부터 국내외 민간투자를 유치하여 공동개발 진행될 예정이다”고 밝혔다.

포스코인터내셔널은 지난해 1월 LNG사업 밸류체인 완성을 위해 포스코에너지를 흡수합병했고, 무역업 중심으로 자원개발, 인프라 개발·운용 등 사업을 영위하고 있다. 주요 품목으로는 철강, 곡물, 화학, 이차전지소재, 친환경차부품, 천연가스 등이 있다.

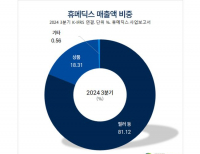

포스코인터내셔널 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

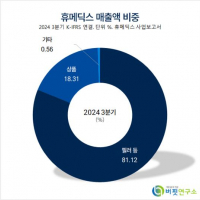

포스코인터내셔널 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>