Update2026.06.01 월

[버핏연구소=김장준 기자] 신한투자증권이 11일 CJ제일제당(097950)에 대해 상반기 급격한 주가 상승 후 조정 국면이나 이를 적극적인 매수 기회로 활용할 수 있고, 4분기에는 주요 플랫폼 거래 재개에 따른 국내 가공식품 판매량 회복 전환이 예상된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 46만원을 유지했다. CJ제일제당의 전일 종가는 28만7000원이다.

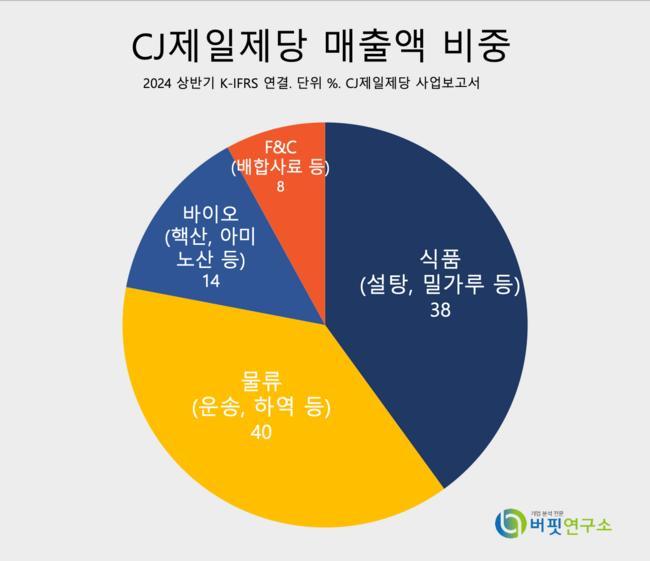

CJ제일제당 주요 품목 매출액 비중. [자료=CJ제일제당 사업보고서]조상훈 신한투자증권 연구원은 “3분기 CJ제일제당의 매출액은 7조5600억원(YoY +1.5%), 영업이익은 4325억원(YoY +9.2%)을 기록해 컨센서스 6% 하회할 전망이다”고 말했다.

CJ제일제당 주요 품목 매출액 비중. [자료=CJ제일제당 사업보고서]조상훈 신한투자증권 연구원은 “3분기 CJ제일제당의 매출액은 7조5600억원(YoY +1.5%), 영업이익은 4325억원(YoY +9.2%)을 기록해 컨센서스 6% 하회할 전망이다”고 말했다.

조상훈 연구원은 “식품은 내수 소비 경기 둔화 여파로 매출 성장률이 1%에 그치고, 국내외 판촉 강화로 영업이익은 -15%를 예상한다”며 “슈완스(미국 식품 자회사)는 점유율 상승과 주력 제품·채널 판매 확대 지속으로 증익 추세를 유지할 것이다”고 내다봤다.

조 연구원은 “바이오 부문은 트립토판과 스페셜리티 등 고수익 제품 매출 비중 확대로 영업이익 +79%를 추정한다”며 “최근 라이신 등 주요 아미노산 가격 반등이 고무적이다”고 전했다.

끝으로 그는 “사료·축산 부문(F&C)은 예상보다 빠른 돈가 회복으로 흑자기조를 유지할 것이다”고 밝혔다.

CJ제일제당은 설탕, 밀가루, 식용유 등의 소재식품과 햇반, 만두, 피자, 가정 간편식, 육가공 제품 등을 주로 하는 가공식품 사업과 바이오, F&C 사업을 하고 있다.

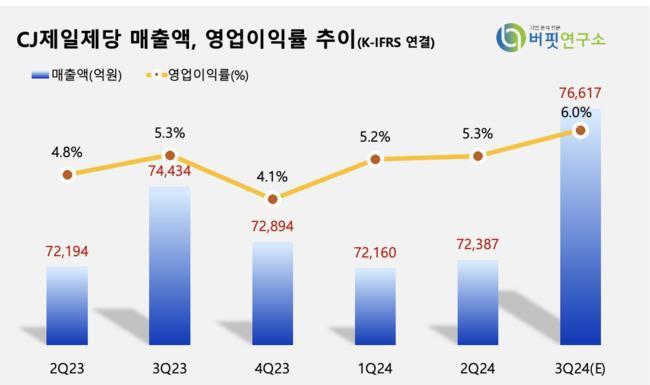

CJ제일제당 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

CJ제일제당 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>