Update2026.06.01 월

[버핏연구소=김장준 기자] NH투자증권이 5일 엔씨소프트(036570)에 대해 양호한 '쓰론 앤 리버티(MMORPG 게임, 이하 TL)' 성과와 4분기 출시될 '저니 오브 모나크'에 대한 기대감, 감원 인력 등을 감안해 내년 실적이 기대된다며 투자의견은 ‘매수’, 목표 주가는 기존 28만원을 유지했다. 엔씨소프트의 전일 종가는 21만9500원이다.

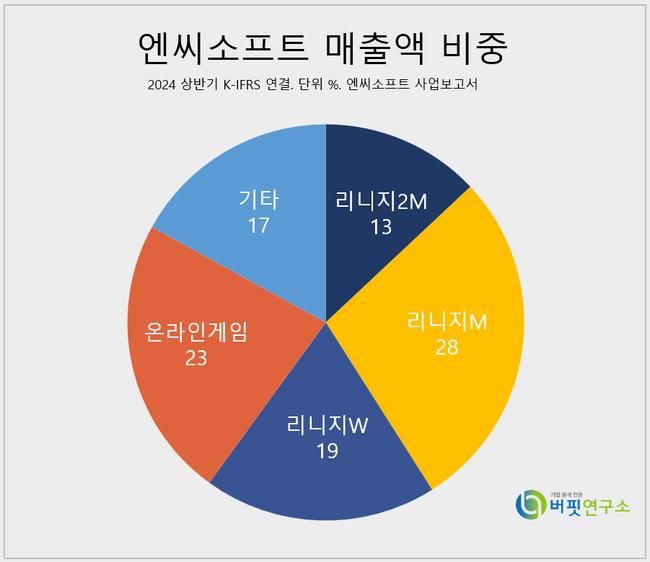

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

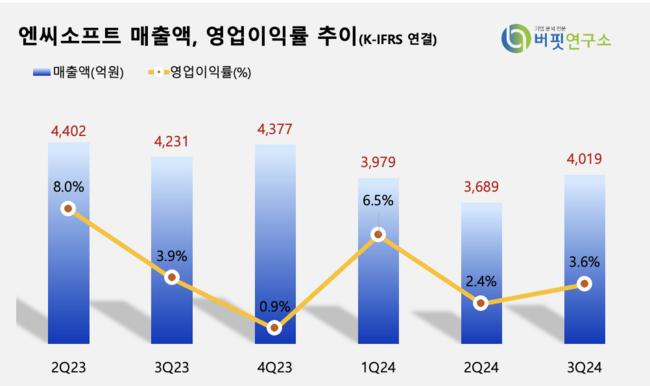

안재민 NH투자증권 연구원은 “엔씨소프트의 3분기 매출액 4019억원(YoY -5%), 영업적자 143억원(YoY 적자전환)으로 리니지M과 TL 영향으로 매출액은 시장 기대치를 크게 상회했으나, 영업이익은 ‘호연’ 출시 관련 큰 폭의 마케팅 비용 집행으로 적자 전환했다”고 전했다.

안재민 연구원은 “리니지M은 1598억원으로 전분기대비 48.5% 증가하는 놀라운 성과를 기록했다”며 “그러나 로열티 매출 381억원으로 TL 글로벌이 선방했음에도 중국 블레이드&소울 로열티 매출이 크게 감소했다”고 밝혔다.

안 연구원은 “4분기는 일회성 희망퇴직 비용이 반영되겠지만, 내년 실적은 신작 매출 성장과 인건비 절감 효과가 동시에 반영되는 등 실적 개선이 기대된다”고 전망했다.

엔씨소프트는 소프트웨어 개발, 제조, 판매업 뿐만 아니라 프로야구서비스 및 콜센터 서비스를 제공하는 사업을 하고 있다. 대표 게임은 리니지, 아이온, 블레이드&소울, 리니지M, 프로야구 H2, 길드워 등이 있다.

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>