Update2026.08.07 금

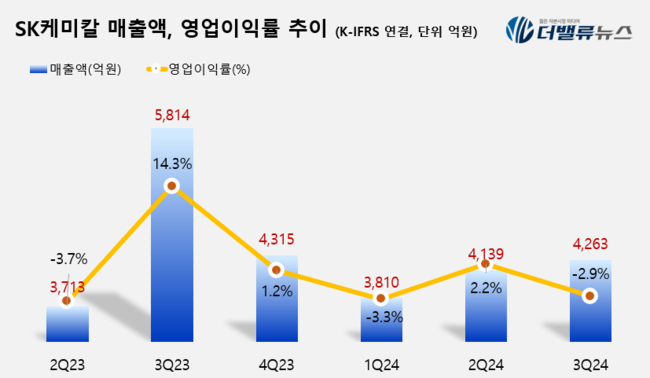

SK케미칼(대표이사 김철 안재현, 285130)이 올해 3분기 연결 기준 매출액 4263억원, 영업손실 125억원을 기록했다고 지난 5일 공시했다(K-IFRS 연결). 전년동기대비 매출액은 26.7% 줄었고, 영업이익은 적자전환했다. 다만 별도 기준 실적은 매출액 3319억원, 영업이익 295억원이다. 전년동기대비 각각 11.3%, 23.6% 증가한 수치다. SK케미칼 측은 “글로벌 수요 회복 지연 등 어려운 경영환경속에서도 지속적인 용도개발 및 고객 확대 노력이 코폴리에스터 판매량 확대로 이어졌다”며 “고내열·고투명 소재 에코젠 등 고부가 제품 판매 확대를 통해 견조세를 이어갈 것”이라고 설명했다.

SK케미칼 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

SK케미칼 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

사업별로 살펴보면, 그린 케미칼 사업의 매출액은 2294억원, 영업이익은 315억원이다. 전년동기대비 각각 15%, 81% 증가했다.

제품별로는 시트·필름·기타 부문이 그린케미칼 사업 전체 매출에서 차지하는 비중은 40%로 가장 크고, 화장품 32%, 가전·생활용품 28% 등이 뒤를 이었다.

SK케미칼은 제약 사업에서는 매출액 843억원, 영업이익 53억원을 냈다. 해당 사업은 천연물 관절염 치료제 '조인스', 혈액순환 개선 및 인지기능 개선제 '기넥신' 등을 주요 제품으로 하는데, 이들 판매 감소가 제약 사업 외형을 축소했다는 것이 SK케미칼 측의 설명이다.

SK케미칼 자회사인 SK바이오사이언스는 전년 동기 대비 74.3% 증가한 616억원의 매출을 올렸다. 또 396억원의 영업손실로 전년 동기 대비 적자전환했다. SK케미칼은 노바백스 위탁생산 계약 종료에 따라 SK바이오사이언스 매출이 줄었다고 설명했다.

SK케미칼은 올해 4분기에는 SK바이오사이언스의 외형 성장이 본격화 될 것으로 전망했다. 특히 회사는 수두백신 수출 확대 등으로 백신 매출이 개선될 것으로 기대하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>