Update2026.05.21 목

[버핏연구소=이승윤 기자] 현대지에프홀딩스(대표이사 정지선 장호진. 005440)가 11월 복합기업주 고ROE+저PER+저PBR 1위를 기록했다.

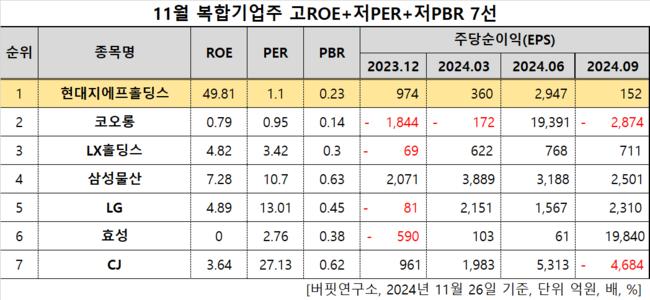

11월 복합기업주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

11월 복합기업주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 현대지에프홀딩스는 11월 복합기업주 고ROE+저PER+저PBR 1위를 차지했으며, 코오롱(002020), LX홀딩스(383800), 삼성물산(028260)가 뒤를 이었다.

현대지에프홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

현대지에프홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

현대지에프홀딩스는 지난 3분기 매출액 2조114억원, 영업이익 666억원을 기록하며 전년 동기 대비 각각 295.09%, 1205.88% 증가했다(K-IFRS 연결).

지난해 4분기 현대그린푸드, 올해 2분기 현대홈쇼핑이 연결 편입되며 매출액과 영업이익 모두 급증했다. 여기에 현대그린푸드의 단체급식 식수 증가와 외식사업부 호조, 현대리바트의 실적 성장이 더해졌다.

회사는 푸드서비스, 유통, 식재, 가구, 법인영업, 중장비사업, 기타 여행, 시스템 통합, 임대업을 영위한다. 1968년 2월 설립돼 1989년 8월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>