Update2026.05.21 목

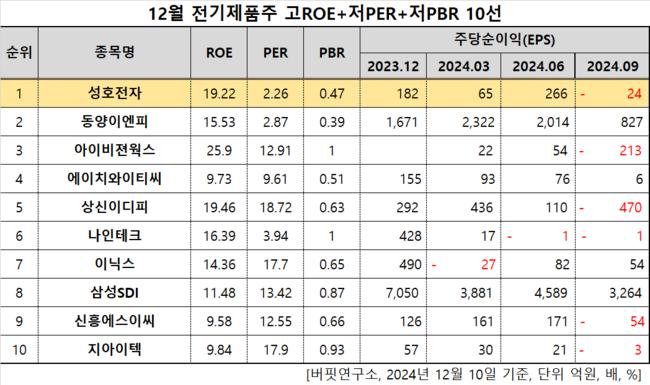

[버핏연구소=이승윤 기자] 성호전자(대표이사 김윤덕. 043260)가 12월 전기제품주 고ROE+저PER+저PBR 1위를 기록했다.

12월 전기제품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

12월 전기제품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 성호전자는 12월 전기제품주 고ROE+저PER+저PBR 1위를 차지했으며, 동양이엔피(079960), 아이비젼웍스(469750), 에이치와이티씨(148930)가 뒤를 이었다.

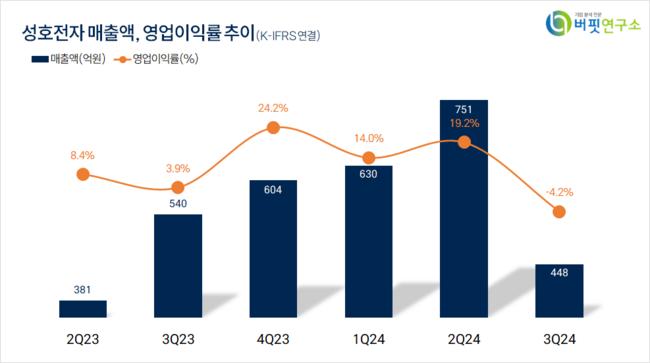

성호전자 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

성호전자 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

성호전자는 지난 3분기 매출액 448억원, 영업손실 19억원을 기록하며 전년 동기 대비 각각 17.04%, 190.48% 감소했다(K-IFRS 연결). 영업손실은 적자전환했다.

성호전자는 지난 5일 시간외 매매에서 1219원에 마감됐다. 전일종가대비 2.87% 증가했다. 중국에서 게임 '검은신화:오공'이 인기를 끌며 소니 플레이스테이션5(PS5) 판매량이 늘고 있는데 성호전자가 여기에 들어가는 필름 커패시터를 공급하고 있기 때문이다.

회사는 전원 공급 장치와 전기/전자 완 제품 수동 회로 구성의 핵심부품인 필름 커패시터를 제조, 판매한다. 1973년 5월 설립돼 2001년 11월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>