Update2026.06.01 월

[버핏연구소=이승윤 기자] 대신증권이 16일 한국항공우주(047810)에 대해 고정익은 T-50계열 수출과 KF-21 양산으로 확실한 성장 구간에 진입했고 회전익은 KUH 수출 진행과 LAH 양산 단계 전환으로 성장할 것이라며, 투자의견 ‘매수’와 목표주가 8만6000원을 신규 제시했다. 한국항공우주의 전일 종가는 5만5400원이다.

대신증권의 이태환 애널리스트는 “국내 유일 완제기 제작업체로서 T-50계열 훈련기 수출 사례가 많고 KF-X 사업에 따라 진행된 4.5세대 전투기 KF-21의 개발 및 양산을 담당한다”며 “KF-21은 초도 계약분 20대를 양산 중으로 향후 120대까지 국내 배치될 예정”이라고 전했다.

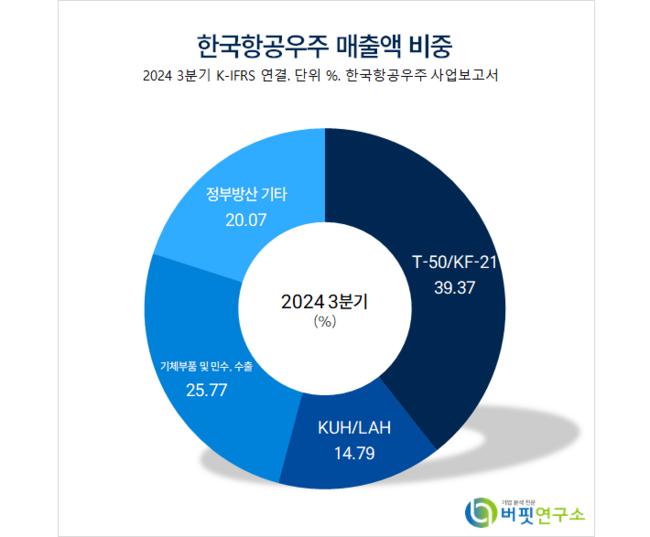

한국항공우주 매출액 비중. [자료=버핏연구소]

한국항공우주 매출액 비중. [자료=버핏연구소]

그는 “회전익은 KUH와 LAH가 주력제품으로 국내 배치를 위한 개발, 양산을 진행 중이고 최초 수출사례 획득을 위해 이라크, UAE 대상 세일즈를 추진 중”이라며 “기체부품은 보잉, 에어버스향 동체 및 날개구조물을 판매하고 있고 EVE-100 eVTOL Pylon 계약을 수주하는 등 UAM으로 수주영역을 확대 중”이라고 밝혔다.

끝으로 “지상방산 수요 급증 구간에서 상대적으로 혜택을 받지 못했으나 내년부터 KF-21, LAH 양산과 폴란드∙말레이시아향 FA-50 수출을 바탕으로 실적 고성장세에 들어가며 기업가치가 상승할 것”이라며 “내년 영업이익은 YoY +30% 성장할 것이고 업종 내 차선호주로 추천한다”고 설명했다.

한국항공우주는 항공기 부품과 완제품을 제조, 판매한다.

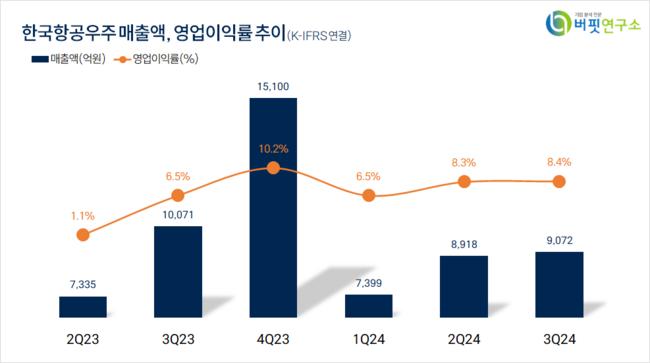

한국항공우주. 매출액 및 영업이익률. [자료=버핏연구소]

한국항공우주. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>