Update2026.05.21 목

[버핏연구소=채종일 기자] 대신증권이 2일 삼성전자(005930)에 대해 지난 메모리 가격 하락, 파운드리 적자 지속, 디스플레이 수익성 악화 등으로 지난 24년 4분기 매출액 감소를 전망하며 투자의견은 매수로 유지하고 목표주가는 7만8000원으로 하향했다. 삼성전자의 전일종가는 5만3200원이다.

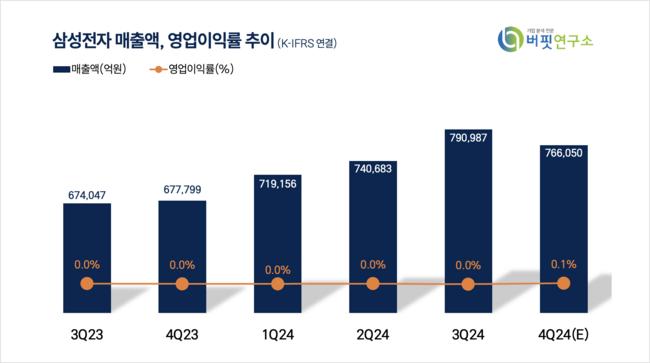

신석환 대신증권 연구원은 지난 24년 4분기 매출액을 76조6000억원(QOQ -3.2%), 영업이익 7조6000억원(QOQ -17.7%)으로 영업이익인 8.9조원 대비 하회할 것으로 추정했다. 스마트폰 출하량 감소, 메모리 반도체 가격 하락 및 일회성 비용 반영, 파운드리 적자 지속, 북미 고객사향 경쟁 심화 등이 원인이다.

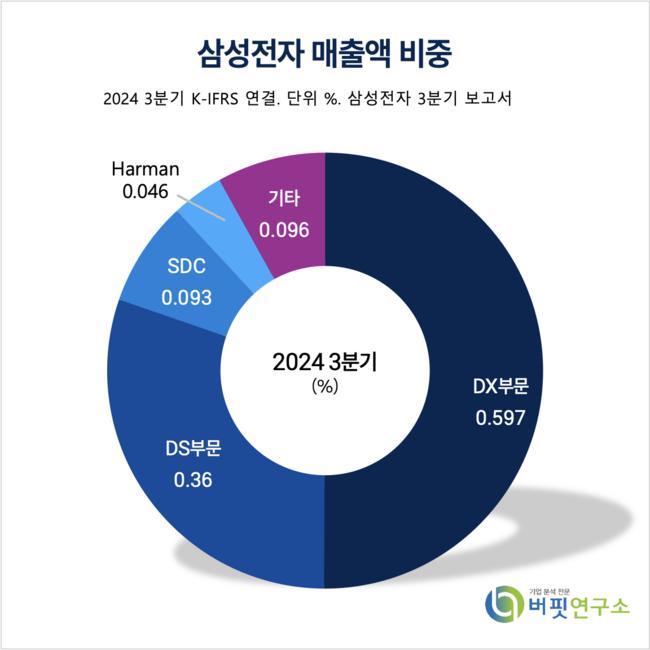

삼성전자 매출액 비중. [자료=버핏연구소]

삼성전자 매출액 비중. [자료=버핏연구소]

신 연구원은 “24년과 25년 영업이익은 각각 33.7조원, 35조원으로 하향”하며 “견조한 HBM/서버향 메모리 수요에도 불구하고 동사의 HBM 양산 일정이 기대보다 지연되었으며 B2C(스마트폰, PC) 수요 둔화 및 레거시 메모리 공급 과잉에 따른 반도체 가격 하락”을 이유로 꼽았다.

또 “현재 주가는 PBR 0.9배 수준으로 여전히 밸류에이션은 낮은 수준”이며 “1H 25 메모리 반도체 재고 조정 이후 반도체 업황 회복 기대와 자사주 매입 진행에 따라 추가적인 하락은 제한적으로 판단”한다고 덧붙였다.

삼성전자는 세트사업으로 TV를 비롯해 모니터, 냉장고, 세탁기, 에어컨, 스마트폰, 컴퓨터 등을 생산하는 DX부문이 있고 부품 사업으로 DRAM, NAND Flash, 모바일AP 등의 제품을 생산하고 있는 DS 부문과 스마트폰용 OLED 패널을 생산하고 있는 SDC가 있다.

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>