Update2026.05.21 목

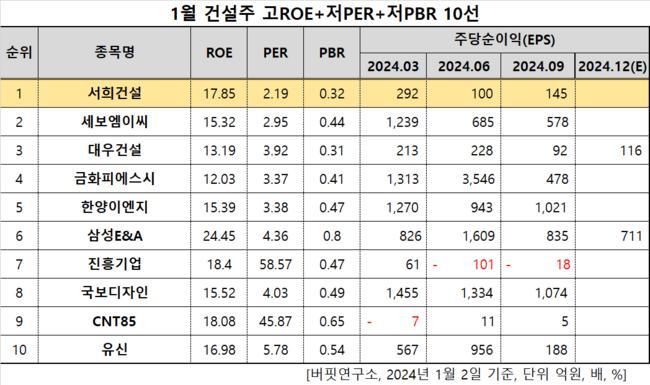

[버핏연구소=이승윤 기자] 서희건설(대표이사 김팔수 김원철. 035890)이 1월 건설주 고ROE+저PER+저PBR 1위를 기록했다.

1월 건설주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

1월 건설주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 서희건설은 1월 건설주 고ROE+저PER+저PBR 1위를 차지했으며, 세보엠이씨(011560), 대우건설(047040), 금화피에스시(036190)가 뒤를 이었다.

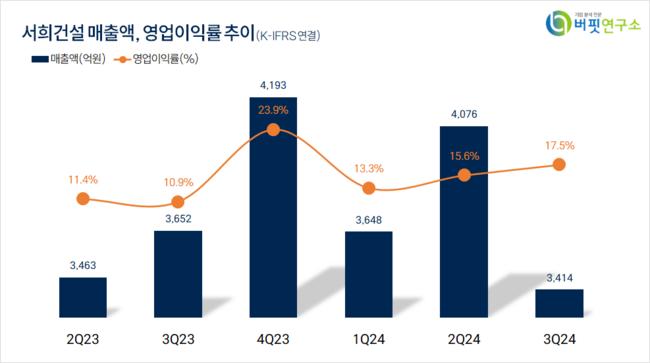

서희건설 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서희건설 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서희건설은 지난 3분기 매출액 3414억원, 영업이익 598억원을 기록하며 전년 동기 대비 매출액은 6.52% 감소, 영업이익은 50.63% 증가했다(K-IFRS 연결).

부동산 경기 침체가 이어지며 건설사들은 미분양 문제로 고생하고 있다. 서희건설은 지난해 2월부터 경기도 이천시 안흥동에 '이천 서의 스타힐스 스카이' 7개 단지를 분양했지만 지난달까지 1개 단지만 분양됐다.

이로 인해 미수금 문제도 커지고 있다. 서희건설의 대손충당금을 반영한 공사미수금은 2023년 말 2418억원에서 지난해 3분기 3470억원으로 증가했다. 미청구공사액도 784억원에서 1072억원으로 늘었다.

회사는 건축공사, 토목공사, 산업/환경 설비공사, 조경공사, 시설물공사, 가스공사를 영위한다. 1982년 10월 설립돼 1999년 12월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>