Update2026.05.22 금

[버핏연구소=채종일 기자] NH투자증권이 13일 SK텔레콤(017670)에 대해 5G 투자 사이클 마무리, 휴대폰 교체 주기 장기화로 마케팅비용의 구조적인 감소 나타나며 캐시플로우가 안정화 구간에 진입하고 공시한 기업가치 제고 계획에 맞춰 ROE(자기자본이익률)를 개선하고 주주환원에 신경 쓸 것이라며 투자의견을 매수, 목표주가를 7만7000원으로 각각 유지했다. SK텔레콤의 전일종가는 5만5600원이다.

안재민 NH투자증권 연구원은 SK텔레콤의 지난해 4분기 실적은 매출액 4조5800억원(+1.2% YOY, +1.0% QOQ), 영업이익 2526억원(-15.0% YOY,-52.6% QOQ)으로 영업이익은 시장 컨센서스3453억원을 하회할 것이라 전망했다. 지난해 연말 진행한 200명 후반의 희망퇴직으로 일회성 인건비가 900억원 정도 반영되며 영업이익에 영향을 미치지만 이번 희망퇴직은 SK그룹의 OI(Operation Improvement) 일환으로 진행된 것으로 2025년 이후 300억원 정도의 인건비 감소 효과를 기대했다.

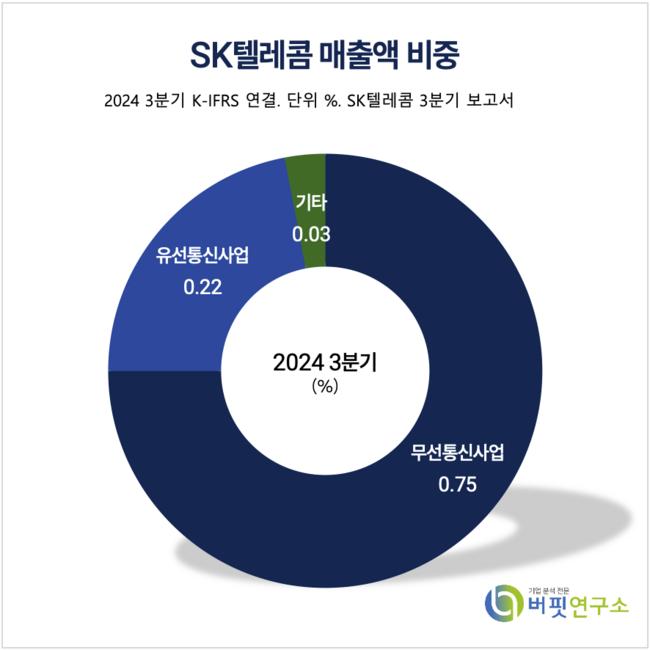

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

안재민 연구원은 “조기 대통령 선거 가능성에 따라 당초 예상보다 빨라진 요금 인하 규제 가능성, 단통법 폐지에 따른 불법 보조금 활성화 우려 등이 부각되며 주가는 조정”을 받았지만 “기본적인 펀더멘털에 영향을 미칠 부분은 크지 않다는 점에서 강화된 주주 환원 정책과 더불어 2025년에도 안정적인 주가 상승 기대”라고 평가했다.

SK텔레콤은 이동전화, 무선데이터, 정보통신사업 등의 무선통신사업, 전화, 초고속인터넷, 데이터 및 통신망 임대서비스 등을 포함한 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등을 영위하고 있다. 2023년 매출액은 17.6조원(+3.3%y-y)으로 주요 수익원 비중은 무선사업 72% 및 유선 사업 24%로 구성. 2021년 11월 SK텔레콤과 SK스퀘어로 인적분할을 진행하면서 유무선 통신 사업 중심의 회사로 변모했다.

SK텔레콤 매출액 및 영업이익률 추이. [버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>