Update2026.05.21 목

[버핏연구소=김도하 기자] 하나증권은 6일 SK텔레콤(017670)에 대해 작년과 달리 올해는 높은 영업이익 성장과 함께 배당금이 상승 전환할 것으로 전망하며, 투자의견 '매수'와 목표주가 5만5000원을 유지했다. SK텔레콤의 전일 종가는 5만3000원이다.

김홍식 하나증권 애널리스트는 “작년 4분기 배당금이 전년 동기 대비 큰 폭으로 감소할 것으로 예상된다”며 “이번달 시점에서는 SK텔레콤의 투자 매력이 높지 않다”고 진단했다.

“시장 일각에서는 지난 2024년 수준의 고배당을 기대하고 있으나, 실제 배당 규모가 이에 미치지 못할 경우 실망 매물로 인한 주가 조정이 나타날 수 있다”며 “장기적인 배당 정상화 기대감이 주가에 반영되기 시작할 4월 이후를 겨냥한 장기 매수 관점의 접근을 추천한다”고 말했다.

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

그는 “SK텔레콤은 연결 조정 순이익의 50%를 배당한다는 원칙을 고수하고 있다”며 “작년 발생한 해킹 관련 손실을 조정 순이익에 반영하지 않았던 사례에서 보듯, 향후에도 영업 활동과 관련된 손익을 포함한 보수적인 배당 정책이 이어질 것”으로 전망했다.

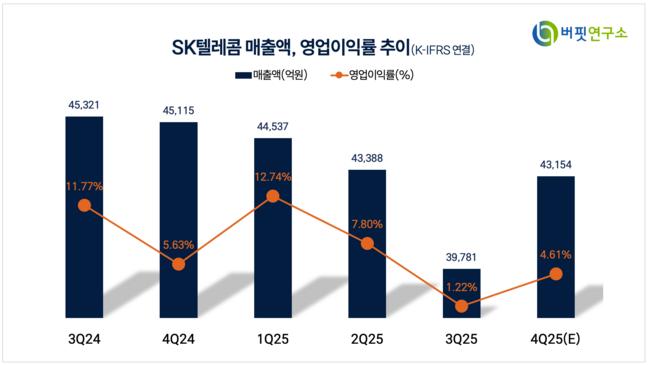

이어 “지난 2024년 수준인 주당배당금(DPS) 3500원대를 회복하기 위해서는 연결 영업이익이 2조원을 돌파해야 하는데, 현재의 이동전화 매출 및 비용 구조상 내년에나 가능할 것”이라고 덧붙였다.

끝으로 “최근 국내 증시가 강세 기조를 보이는 상황에서 SK텔레콤은 배당 수익률 측면의 상대적 매력도가 낮아진 상태”라며 “단순한 밸류업 이슈보다는 5G 단독망(SA) 또는 5G 어드밴스드(Advanced) 도입에 따른 요금제 개편 및 이동전화 매출액 증가 가시성이 확보돼야 본격적인 주가 상승이 나타날 것”이라고 강조했다.

하나증권은 SK텔레콤의 올해 예상 실적으로 매출액 17조9095억원(전년대비 +4.0%), 영업이익 1조8722억원(전년대비 +50.5%)을 제시하며 수익성 개선을 기대했다. 또 단기적인 배당 노이즈를 견뎌낼 수 있는 6개월 이상의 장기 투자자들에게 매수를 권고했다.

SK텔레콤 매출액 및 영업이익률. [자료=버핏연구소]

SK텔레콤 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>