Update2026.06.01 월

[버핏연구소=이승윤 기자] KG이니시스(회장 김영달. 035600)가 1월 IT서비스주 저PER 1위를 기록했다.

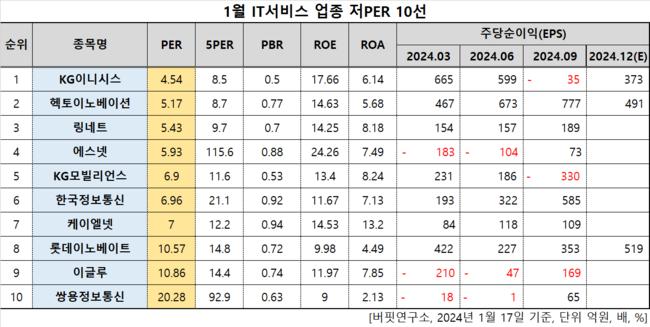

1월 IT서비스주 저PER 10선. [자료=버핏연구소]

1월 IT서비스주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 KG이니시스가 1월 IT서비스주 PER 4.54배로 가장 낮았다. 이어 헥토이노베이션(214180)(5.17), 링네트(042500)(5.43), 에스넷(038680)(5.93)가 뒤를 이었다.

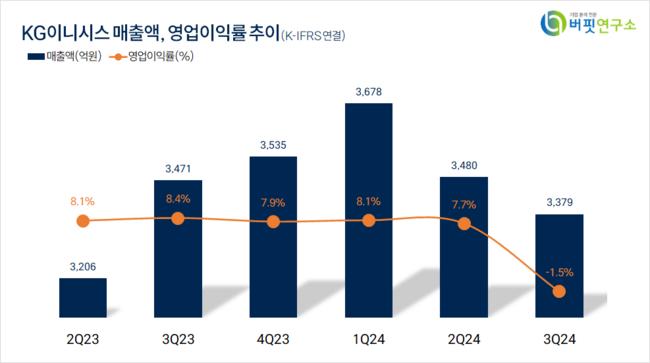

KG이니시스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

KG이니시스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

KG이니시스는 지난 3분기 매출액 3379억원, 영업손실 50억원을 기록하며 전년 동기 대비 각각 2.65%, 117.06% 감소했다(K-IFRS 연결). 영업손실은 적자전환했다.

전자상거래 매출액이 2382억원으로 전년동기대비 5% 감소하며 큰 영향을 줬다. 리스크 관리를 선제적으로 진행하며 중소형 및 글로벌과 리오프닝 거래액이 선방하고 있으나 대형 가맹점 거래액이 축소되며 매출액이 둔화됐다. 자회사 KG모빌리언스의 해피머니 매출채권 상각이 영업손실에 영향을 줬다.

KG이니시스는 지난달 10일 기업가치 제고 계획을 발표했다. 향후 3년간 별도 순이익 기준 배당성향 25%, 자사주 소각 5%, 주주환원율 30% 달성을 목표로 제시했다.

회사는 전자지불결제대행업을 영위한다. 1998년 11월 설립됐고 2002년 11월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>